娱美德再次拿捏恺英,但《传奇》IP诉讼的意义却不那么大了

9月23日晚,原本被认为已经结束的《传奇》IP纠纷又有了新变化:恺英网络败诉于娱美德。

恺英网络公告称,上海高院已于近日判决上海恺英需承担子公司浙江欢游连带清偿责任,向株式会社传奇IP(娱美德)支付此前诉讼中的侵权赔偿费、案件受理费、律师费共计约4.8亿元。

简单说,就是确认此前浙江欢游对娱美德《传奇》IP有侵权事实,且恺英要替欢游还债。

对近些年来关注娱美德和传奇IP纠纷的从业者来说,恺英的这次败诉是乍一看诡异,仔细想想,其实也挺合理。

一方面,从2016年开始就有一批中国游戏厂商开始集中对娱美德提起维权诉讼,到2021年底时,盛趣游戏一口气公布了5起诉讼案的最终裁判结果,娱美德全败。最高法判定亚拓士《传奇》IP授权合法,娱美德擅自授权属于侵权。如果擅自授权就是侵权,理论上来说,娱美德和欢游、九翎等公司签的合作本就不受法律保护。

如此,在授权谜团有了明确的裁判结果之后,还能有中国游戏商败诉,有些不合情理。

另一方面,对如今主要靠《传奇》IP授权、维权营生的娱美德来说,在盛趣那边败了,也一定会抓住恺英这最后一根稻草,孤注一掷地为授权业务再开一个口子。

剧情还是那套剧情,不过毕竟2022年了,一场关于《传奇》IP的诉讼对娱美德和恺英网络的意义已经不如从前。

娱美德必须赢

对娱美德而言,这次诉讼是在以往大量《传奇》IP授权、维权被否定后,继续用《传奇》IP赚钱的一线生机,它非赢不可。另外从某种程度上来说,恺英也确实是一家更“合适”被打败的公司。

尽管娱美德在这次诉讼后声称将用诉讼赔偿金投资开发“正版游戏”,但其实这么多年过去了,娱美德手下从来没有《传奇》IP新品出现。比起游戏公司,它更像是一家“IP授权、运营商”,《传奇》IP几乎是唯一收入来源。

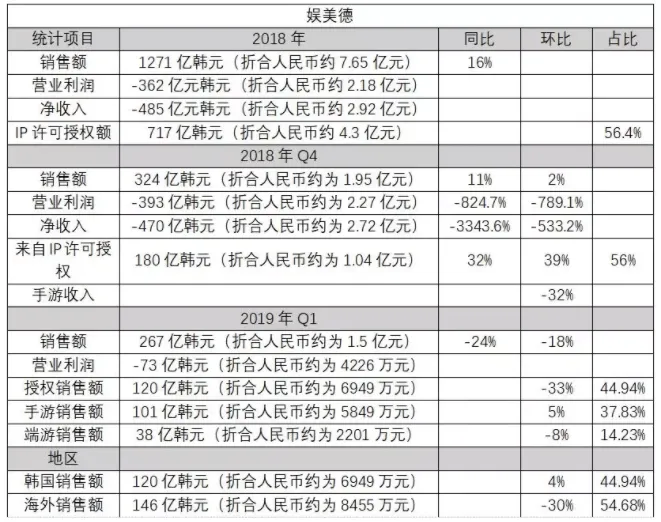

财报显示,娱美德最早2009年上市时就提出了“游戏IP授权、运营公司”的定位,从2004年开始,旗下包括《MIR2》等多款游戏就进入到慢更新节奏,收入出现大幅下滑。到2018年时,公司已经由盈转亏,IP授权收入超过近60%。

所以在那几年,娱美德使用了一些“雷霆”手段来维权,并快速提高IP授权业务收入,细说的话主要有三种:

1.推翻亚拓士授权,要求老买家赔钱

2.找新客户,重新卖授权

2016,娱美德开始在中国为主的市场里寻找新代理,把《传奇》IP授权单方面卖给了浙江欢游、浙江九翎、星辉等企业。

3.全面维权,起诉侵权的新客户,要求停止运营、赔款

2016至2022年,娱美德围绕《传奇》IP成立了多个株式会社传奇IP、中传新文创《传奇》IP授权平台等多个公司和组织,专门负责《传奇》IP的授权和维权工作。

期间发起诉讼案40余起,横跨中国、韩国、新加坡等多个国家和地区,涉及产品数十款。起诉对象,有私服、亚拓士授权代理商,也有2016年后自己找的新客户。

其中老一批的“侵权者”,罪名较纯粹,就是完全没买过IP授权或者在亚拓士那买的授权。比较知名的案例就是2016年起诉蓝沙信息、2018年起诉三七互娱、2019年起诉上海数龙和盛大、2020年起诉贪玩游戏等。

新一批的,主要是浙江九翎、浙江欢游等。主要原因也是侵权,欢游是超出授权协议范围擅自授权贪玩游戏做了《蓝月传奇》页游,并擅自开发运营《蓝月传奇》手游。九翎,因为《龙城战歌》和《传奇来了》疑似侵权《传奇》IP。

到2022年,以上这些知名诉讼案多数有了结果,老“侵权者”那边,娱美德败的多。如蓝沙信息案已在2021年底由最高法判决确认亚拓士授权有效,娱美德擅自授权属于侵权。

新“侵权者”这边,倒是娱美德胜多输少,浙江九翎、欢游都已有高级法院判决,因为中小公司赔不起动辄上亿的赔款,只能暂时停止运营产品、冻结资产。

可冻结资产、停止运营,权是维到了,但钱拿不到。怎么办呢?找控股上市公司恺英。

如果恺英不想一直被诉讼拖累、影响市值,常理来说,只有两条路:替子公司还钱、重新和娱美德方面补签授权协议。

这就要说到另一个问题:娱美德为什么选择把恺英当做核心“维权对象”?

首先,浙江九翎、浙江欢游这两家目前败诉,且拖欠巨额赔偿金的“侵权者”都是恺英的控股子公司,和恺英有关系。

其次,恺英网络是A股上市公司,除了做业务挣钱,还得考虑商誉、投资人信心等因素,对市值和投资人收益负责。

这俩合起来,是恺英看起来最有责任和必要为那两个“侵权者”买单。

最后,因为在2016年买了娱美德的授权,恺英本身也不好过。

在被娱美德起诉各种“侵权”的同时,恺英网络还一直受到《传奇》IP著作权的另一个所有者,亚拓士的起诉。

2016年,亚拓士起诉了娱美德和恺英侵权。2018年,亚拓士又起诉了传奇IP、浙江九翎和上海敢客侵权,最终在2021年,恺英与盛趣游戏达成战略合作,和亚拓士变为合作关系。

于是,这家页游时代的明星公司在一段时间里一直处于花了钱但产品发不了、两面侵权被告的境地,加上之前股东涉嫌操控股价等行为,公司股价从2017年的19元一度跌到2元。

想摆脱官司重新翻身,恺英也是最有可能掏钱息事宁人的对象。

另外,如果恺英如这次上海高院判决,成为一个能确定娱美德《传奇》IP授权有效+上市控股公司给子公司还债的案例的话,娱美德也能在亚拓士2021年底那波“五连胜”之后继续以《传奇》IP获利。

可这已经2022年了,继续不做产品,只靠一个老IP的授权、维权收入,娱美德还能重回巅峰吗?

恺英会因为败诉为欢游甚至以后的九翎掏钱吗?一次诉讼败诉对恺英而言,还那么致命吗?

不一定。

恺英们还有出路

到2021年底时,恺英网络好像已经缓过来了,如今的他们有了新的处理传奇IP纠纷的方法,也有传奇产品之外的稳定收入来源。比起前几次的焦头烂额,这次败诉的影响有限。

关于《传奇》IP,恺英网络在这几年主要有两种操作。

第一,和解,和从前的敌人变伙伴,一起谋发展。

2021年1月,恺英先后宣布和盛趣游戏、贪玩游戏达成战略合作,解决之前《传奇》IP纠纷,合作产品、一起把IP继续做大。

同年3月,恺英和盛趣共通成立合资公司“盛同恺”,双方分别持股49%和51%。新公司成立后,将拥有盛趣游戏旗下《传奇世界》IP的独家网络游戏改编权权利,并与亚拓士达成《传奇》IP的网游改编权合作。同时,盛同恺制定了统一研发和发行分成比例,对所有相关IP游戏进行统一管理。

第二,不只靠《传奇》IP挣钱,也反哺IP,培育自有IP。

2021年6月,恺英和作家卜令楠合作,开发蓝月系列文学作品,同年9月,和掌阅文化达成合作,签约洛城东孵化小说《蓝月纪元》。

继续做《传奇》相关同时,在新班子上任后,恺英也做了不少新赛道布局。

在2020年年报中,恺英详细地提出了新班子的新战略:聚焦游戏、研发发行IP业务并行。他们重新把游戏业务放到绝对核心位置,并做了更多符合市场趋势的细化。

比如研发,主要靠自研和投资实现。

自研中,传奇类游戏还有一定占比,据2021年财报显示,到Q2末恺英自研页游《蓝月传奇》的累计流水约40亿元。

此外,公司也做中重度的成熟IP、大众品类游戏。比如MMORPG游戏《刀剑神域黑衣剑士:王牌》在2021年6月公测,TapTap关注数近50万。卡牌类游戏《魔神英雄传》预下载登顶iOS免费榜,上线次日跻身畅销榜第7。ACT动作游戏《敢达争锋对决》也拿到了香港地区、台湾地区iOS免费榜第一。

战略投资,主要用于投资新赛道厂商,研发新品类产品做多元化。

据财报显示,恺英在近两年已经至少投资了至少8家游戏开放商,覆盖的产品类型包括科幻SLG、二次元放置、国风卡牌、二次元AVG、主机端游戏等。

发行方面,恺英目前主要有四条业务线,自有发行、H5发行、外部合作和境外发行。

其中自有发行有XY发行和MG发行两种。

XY发行作为以品宣为主的公司核心发行平台,以重度手游、传奇类产品为核心,目标是保证在传奇品类产品中的发行优势。

MG发行主要面向中轻度手机游戏,旨在实现产品差异化发行,对XY发行进行补充。

其二,H5发行,主要以外部定制方式获取优质产品,开拓H5游戏市场。

在之后,外部发行是抱团取暖,整合流量的新姿势。过去两年,恺英已经和腾讯计算机、B站、贪玩等行业头部发行达成了,公司与腾讯计算机就《蓝月传奇2》,《暗夜破晓》、《玄中记》等产品签署独家代理协议;由B站代理的MMORPG游戏《刀剑神域黑衣战 士:王牌》已开放预约。

境外发行,则是开拓海外市场。目前主要在港澳台、日韩、东南亚、欧美、中东等区域市场孵化业务。今年上线的《敢达争锋对决》已经在中国香港、台湾地区拿到了免费榜第一的成绩。

在这一套调整下,恺英网络已经在2021年实现营收约23.75亿元,净利润约5.77亿元,股价回到7元上下。

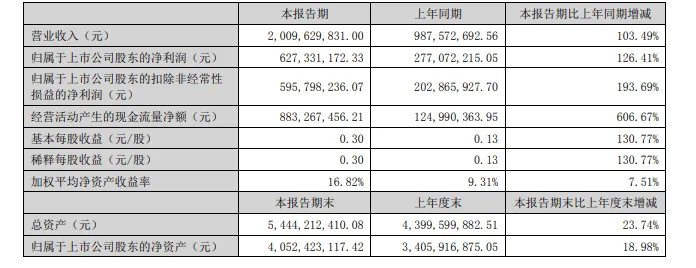

前三季度总营收约16.49亿元,同比增长约47.17%,净利润约5.02亿元,同比增长约204.74%。2022年上半年,恺英实现营收约20.09亿元,同比增长约103.5%;净利润约6.27亿元,同比增长约126.41%。

按照计划,他们会在2022年上线覆盖四个IP赛道的产品,重度有IP传奇、奇迹类,轻度IP产品有《仙剑奇侠传-新的开始》,文学、漫画IP产品有《龙神八部之西行纪》《倚天屠龙记》,原创IP产品有《妖怪正传 2》等。

虽然又败了一次诉讼,面临为子公司还债、被老IP合作方继续纠缠的境地,但恺英已经走上了一个业务越来越广,收入越来越多的上升曲线。

而“胜者”娱美德,是继续固执的维权?还是化敌为友,一起赚钱?或者干脆放弃老IP,做回一个纯粹的游戏商?在未来这事儿上,赢家似乎比输家更焦虑一些。

很多时候,商场上没有绝对的输赢,在一场诉讼中,胜诉了要去想更远的计划,败诉,也可能是一次好机会。

相关推荐

-

她直言讨厌中国,回国捞金上节目全程飙英文

她直言讨厌中国,回国捞金上节目全程飙英文,惨遭吴京怒怼打脸!,中文,中国,美国,国内,语言,做饭,2015年,世界体操冠军李小鹏,带着“美国”妻子李安琪参加一档国内综艺节目,对方却狂飙英文。旁边的吴京实在是看不下去:“你能别跟我说英语吗?我不知道!”李安琪说:“这是我的自由”。(资料图片)吴京接着怒怼:“这里是中国的节目,请尊重中国的观众。”很多人可能对李安琪不是很了解,但她的家庭却大有来历。父亲李小平是80年代的国内体操名将,夺得首个鞍马世界冠军,妈妈文佳也是...

-

她号称“中国第一美女”,看到年轻照片,果然

她号称“中国第一美女”,看到年轻照片,果然实至名归,美人,大陆,年代,都为之,称号,气质,美女,名气,照片,时候,俗话说的好爱美之心人皆有之,要是可以的话相信所有的女性都希望自己是个大美女,尤其是在娱乐圈,在这个圈子里美女可是有着得天独厚的优势,或许仅仅是因为貌美就可以让很多人为之疯狂,其实这样的美女在娱乐圈就出现过一位,在八九十年代的时候更是被称之为大陆第一美人。要知道在当时那个年代,影视圈最不缺的就是美女了,在香港就有林青霞王祖贤等美女,这些美女几乎可以说是...

-

“不是中国国籍”的4位明星,第3位是日本国

“不是中国国籍”的4位明星,第3位是日本国籍,最后一位最意外!,斯琴高娃,国际,新加坡人,人物,连大,中国,成武,国籍,日本,明星,1.林俊杰歌手和制片人,肯定有很多人认为他是中国人。实际上,林俊杰是新加坡人,他也是新加坡人。但是,他在中国的声誉很高,之前一直认为他是中国人,没想到竟然是外国人,还是个富二代。2.斯琴高娃有些人可能并不很熟悉,但是谈到她的作品,每个人都很熟悉,例如《康熙王朝》,《骆驼祥子》等经典作品,其中的人物都是她天真地扮演的,不可逾越。这个角...

-

拯救中国电影市场,一靠《阿凡达2》,二靠…-

拯救中国电影市场,一靠《阿凡达2》,二靠…-环球速讯,阿凡,市场,内地,3D,游戏,水下,这两天,但凡你微信好友里还有人关注电影动态,那朋友圈便一定刷出过《阿凡达:水之道》(以下简称《阿凡达2》)的定档海报和预告片。【资料图】11月23日上午,《阿凡达2》出品方二十世纪影业官方宣布,该片在中国内地定档12月16日(同步北美)上映。#阿凡达#话题迅速冲上各大热搜榜单。久旱的内地影市,终于看到了希望之光。“票房50亿起!”中国影迷再次喊出了这个口号。上次《独行月球》...

-

mh370航班上所有中国人的身份 mh370航班

mh370航班上所有中国人的身份 mh370航班上所有中国人的身份有中国的芯片专家,中国,马来西亚,芯片,政府,研发,飞机,显示,数据,根据马来西亚政府公布的数据显示,飞机上一共有239人。其中,乘客227名,机组人员12名。这些人分别来自于不同的国家,其中有153名是中国成人(台湾1人)及1名婴儿;经过调查,中国乘客中有24名是去马来西亚参加“中国书画名家赴马来西亚作品邀请展”的画家,江西省委前副秘书长、江西省前政协常委兼文史委主任、书法家黎明中就在其中;29名...

-

徐立玩姐弟恋?为小15岁男友开公司,带资进组

徐立玩姐弟恋?为小15岁男友开公司,带资进组拍《女王的法则》,名字,女士,女王,绯闻,网友,公司,徐立,法则,男友,师铭泽,铭泽,女士的法则,徐立,师铭泽,丽泽影业,电视剧《女士的法则》开机仪式启动后,打出了“女士之柔软,法则之温度”的口号,顺应了近期很流行了女性题材的市场需求,主演邀请了江疏影 ,刘敏涛,彭昱畅,不过,在开机照片中,网友们却嗅到了八卦的味道。而在《女士的法则》的海报里,惊现了一个公司的名字——“丽泽影业”,想都不用想,这不就是“徐立”和“师铭泽...

-

她直言讨厌中国,回国捞金上节目全程飙英文

她直言讨厌中国,回国捞金上节目全程飙英文,惨遭吴京怒怼打脸!-天天看点,中文,中国,美国,国内,做饭,名将,2015年,世界体操冠军李小鹏,带着“美国”妻子李安琪参加一档国内综艺节目,对方却狂飙英文。【资料图】旁边的吴京实在是看不下去:“你能别跟我说英语吗?我不知道!”李安琪说:“这是我的自由”。吴京接着怒怼:“这里是中国的节目,请尊重中国的观众。”很多人可能对李安琪不是很了解,但她的家庭却大有来历。父亲李小平是80年代的国内体操名将,夺得首个鞍马世界冠军,妈妈...

-

中国石油大学华东研究生招生官网 中国石

中国石油大学华东研究生招生官网 中国石油大学华东研究生招生官网分数线,中国石油大学,官网,学校,首都,北京,中学,石油大学,理科,中国石油大学华东的研究生即有学硕也有专硕。华东是211工程大学,该校有33个硕士学位授权一级学科,150个硕士点 。近年硕士研究生招生人数近2700人/年左右,包含推免生,其中学硕与专硕比为:4:6。因此在硕士研究生中专硕多于学硕,全日制占比88%,非全日制占比12%,而非全研究生基本上都是专硕。2021中国石油大学多少分能上?2021...

-

朱正廷发布联合声明:抗议公司对朱正廷的不

朱正廷发布联合声明:抗议公司对朱正廷的不公待遇,乐华,公司,照顾,社交,声明,充斥,(资料图片仅供参考)相信看到乐华娱乐的老板之一——杜华的采访都知道,杜华的社交平台里,充斥着粉丝们的“怨气”,在杜华的社交动态里大家都可以看到粉丝们对待杜华态度,几乎都是清一色的“卑微”,粉丝们经常会留言:“对xx好一些”“多照顾照顾xx”“一定要好好对xx”这样的话。#朱正廷#但是这一次,粉丝们似乎人忍无可忍了,把乐华娱乐对自己爱豆的种种“罪行”通通都曝光,不仅如此,为了能扩大...

-

中国石油大学北京研究生招生网 中国石油

中国石油大学北京研究生招生网 中国石油大学北京研究生招生网官网,中国石油大学,北京,石油大学,克拉玛依,企业,学校,模式,机制,2021中国石油大学(北京)考研报名人数:8968 - 考研派1月13日中国石油大学 2021年硕士研究生报考人数共8968人,其中全日制(华东)7086人,非全日制1882人。 中国石油大学(北京) 本文来源:http://www.okaoyan...中国石油大学克拉玛校区有研究生?中国石油大学克拉玛依校区有研究生 ,但硕士研究生第一年...

-

奔跑吧兄弟2023最新一期免费观看 奔跑吧

奔跑吧兄弟2023最新一期免费观看 奔跑吧兄弟2023最新一期免费观看浙江卫视,竞技,户外,推出,免费观看,大型,电视台,最新,主线,第2期演员邓超和陈赫不会在2023年回归跑男的,因为他们已经宣布不再录制跑男节目了。2023年奔跑吧兄弟已经官宣了嘉宾2023年奔跑吧重播时间?重播时间周六早6点35,11点35。周末3点35。《奔跑吧兄弟》是浙江卫视引进韩国SBS电视台综艺节目《Running Man》推出的大型户外竞技真人秀节目,原版《Running Man》是...

-

与功夫片同期发展的街机游戏,这些角色都是

与功夫片同期发展的街机游戏,这些角色都是以中国功夫明星为原型,角色,形象,成龙,公司,茅瑛,李小龙,中国,功夫片,游戏,发展,观点评论,中国功夫,举世闻名;中国功夫电影,更是在世界影坛独领风骚。在功夫片鼎盛的时代,很多中国功夫影星成功出圈,对动漫、游戏等流行文化领域都产生了深远的影响,尤其是与功夫片几乎同期发展的街机游戏,其中便出现了许多以中国功夫明星为原型的人物。李小龙首屈一指的自然是李小龙。李小龙让全世界认识到了中国功夫,使得“kungfu”一词写入了牛津词...

-

梅西中国行门票哪里买 梅西中国行2023门

梅西中国行门票哪里买 梅西中国行2023门票,门票,购票,巴黎,国行,座位,购买,状态,渠道,两种购票方式:1、提前1一个月就有门票窗口售卖,绑定银行卡,选好座位即可购票。2、会场外购买,因为是现场售卖渠道,票价比较便宜实惠。利昂内尔·梅西简称梅西,1987年6月24日出生于阿根廷圣菲省罗萨里奥,阿根廷职业足球运动员,前场多面手,可以胜任前锋、边锋、前腰等进攻位置。梅西现效力于法国足球甲级联赛的巴黎圣日耳曼俱乐部。梅西参加哪个频道的春晚?都没有这是不可能的事情,他...

-

骑行流浪中国的徐云个人资料简介身高年龄

骑行流浪中国的徐云个人资料简介身高年龄多少 徐云为什么大学肄业眼睛怎么回事,骑行,旅行,中国,身高,疫苗,截图,威胁,评论,靠骑行流浪中国的徐云火了,好奇徐云个人资料简介身高年龄多少?他好不容易考上大学可惜肄业了,徐云为什么大学肄业?还有他的眼睛明显受伤了,到底是怎么回事?也不知道他现状如何,被狗咬伤后打疫苗了没?骑行流浪中国的徐云1990年出生,年龄33岁,身高173cm,是江西九江武宁县的一个农村人。他从小聪明帅气,读书成绩也非常好,做为农村人没背景没人脉,唯...

-

为什么男不练咏春女不练八极 中国公认第

为什么男不练咏春女不练八极 中国公认第一最凶狠的拳法,心意,防守,攻击,拓展,医学,卧牛,动作,学习,并不存在说八极拳克咏春的说法,两套拳法各有所长拓展内容两种拳种最大的区别在于咏春拳拳快而防守紧密,用“寸劲”来攻击和防守,近身攻击防守,拳打卧牛之地。而八极拳,架势威猛,气势磅礴,动作大开大合,与咏春特点正好相反。中华武术排面第一的拳法?1 传统太极拳是。2 因为太极拳融合了中华文化的哲学思想和医学理论,具有强大的内功和健身效果,同时又潜藏着强大的攻击性,是一种内...

-

华晨宇公司有哪些艺人 华晨宇有公司吗

华晨宇公司有哪些艺人 华晨宇有公司吗,公司,股份,业务,活动,受益人,实际控制人,发现,中国,华晨宇是一名独立歌手,没有自己的公司旗下艺人。但是他曾在母公司华谊兄弟旗下的子公司华谊世纪音乐旗下发行过专辑和进行过演出。此外,华晨宇也曾加入过《中国好声音》节目,最终成为选手和导师杨坤的徒弟,因此也可以算作是加入了杨坤的工作室。总之,华晨宇是一名独立歌手,没有自己的专属公司和艺人。华晨宇公司?天眼查APP显示,华晨宇名下共有5家公司,且全部以股东身份参与其中。其中,北京...