又一知名女星被员工实名举报偷税漏税!电商主播是怎么纳税的?

近日,有知名女星被员工举报偷税漏税登上热搜,众所周知,近年来,多名网络知名主播因偷税漏税等违法行为被处罚。

这次又是怎么一回事呢,一起来看看吧!

一

知名女星被举报偷漏税

7月18日,知名娱记“懂瓜呱”在直播间爆料,演员舒畅被员工举报偷税漏税且拖欠员工工资,相关证据已经被提交至杭州税务局。

这个消息引发了网友的广泛关注,让人不禁想问:舒畅,这个有着30年演艺经历的童星,怎么会陷入这样的困境?

据报道,舒畅公司不仅涉嫌偷税漏税数额较大,还拖欠员工工资和违法辞退员工。员工声称已经向杭州税务局提交了证据,目前正在等待调查结果的出炉。此外,舒畅公司还欠下了大约2000万元的暂估费用,同时还拖欠大量税款。偷税漏税的部分,几乎都是直播间的礼物打赏和音浪等收益,涉及金额巨大。

作为公众人物,舒畅的偷税漏税行为引起了相关部门的注意。

截至目前,针对网上被举报的事情,舒畅本人及其工作室都未回应,是真是假,只能默默关注,等待后续的调查结果。

吃了大瓜,众所周知,电商、主播是偷税漏税重灾区!很多人都抱着侥幸心理,为了大家以后踩更多坑,今天咱们就来学习下相关的知识吧。

二

网络主播收入构成有哪些?需要怎么缴税?

直播,如今最大的风口。作为风口上的猪,直播一直以来从不缺乏话题。近几年来对明星主播偷税漏税动辄上千万上亿元的新闻屡见不鲜。现在网络主播已被列入了税局重点监管对象。

网红名人的收入不仅包括打赏收入,还有广告收入、线下商演收入等。现在我们来了解一下网红主播的税务问题,赚钱到底按照什么交税、到底要交多少税?

想了解主播交税,首先我们得了解,网红直播与直播平台的合作方式有哪几种,才能更好去定性税务上按照什么处理。

主播和直播平台主要有三种合作方式:

1、素人直播,任何一人都可以直接使用直播软件进行直播。

2、平台与经纪公司合作,由MCN公司来协调主播进行直播。

3、平台和主播直接进行签约。

不同的方式交税自然是不同的,那么到底交哪些税呢?我们一起来看一下:

一、主播成立工作室

主播个人成立工作室,与平台形成合作关系。

这是目前主播最常用的经营模式,一般会注册个体工商户,取得的收入按照“个人生产经营所得”缴纳个人所得税。

首要会涉及到的税种为:增值税、附加税、个人所得税生产经营所得税。

二、主播作为员工

主播是直播平台的员工,直播平台为其发放“工资薪金“,为其代扣代缴个人所得税,因为直播和平台是劳动合同关系。

三、个人与经纪公司签署合约

主播和经纪公司签署协议。

①如果签订的是劳务合同,经纪公司要按照“劳务报酬所得”预扣预缴主播个人所得税。除此之外,还需要缴纳增值税和附加税。

②若是签订的是劳动合同,需要按照“工资薪金”预扣预缴主播个人所得税 。

四、个人直接与直播平台签署合约

和平台存在劳务关系,主播是以独立身份在直播平台工作的。平台按照“劳务报酬”扣缴个人所得税。

为了更加了解税负对比,我们举例子:

第一种情况:

如果主播与平台是劳动关系,平台帮助员工代扣代缴“工资薪金”综合所得个税。

比如主播是年收入100万工资,那么按照“工资薪金”需要交税:100w*45%-18.19=26.81w,如果是工资收入,则需要交税26.81w。

“工资薪金”综合所得税税率表如图:

第二种情况:

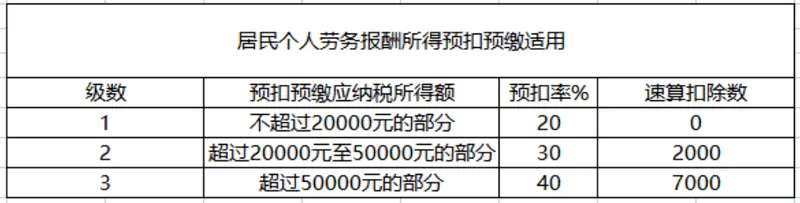

如果主播与经纪公司是劳务关系(不考虑工资薪金,只为计算不同税负),按照“劳务报酬所得”交税,则主播交税:100w*40%-7000=39.3w。

劳务报酬的税率表如图:

第三种情况:

如果主播成立个体工商户,采用有税收优惠的地方,按正常情况下,综合税负0.5%(含增值税、附加税及所得税等),则100w*0.5%=0.5w。

目前国家给予优惠季度销售额30万内小规模纳税人免增值税。如果是专票,另外需要增加税负,开1%就加1,开3%就加3%。

三种方式对比下来,是不是第三种情况税负最低。注册个体工商户享受“个人生产经营所得”核定征收,远远小于按照“工资薪金”、“劳务报酬”的税负。

不过使用第三种方式,还是需注意:

主播和平台发生存在真实的业务往来关系,需签订符合规定的合同,有收入才可以开票,有合理合法的业务,才能合理合法的利用国家政策,不能滥用政策,逃避纳税的责任。

三

警惕!网络主播带货常见的涉税风险

1、错误的认为个人直播带货不需要纳税。

根据《中华人民共和国电子商务法》第十一条规定:电子商务经营者应当依法履行纳税义务,并依法享受税收优惠;主播作为纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处补缴或者少缴的税款百分之五十以上五倍以下的罚款。

2、直播平台管理不规范风险

如:对网络主播取得的销售佣金等收入,未依法履行代扣代缴义务;或者要求网络主播提供等额的“替票”才与之结算。

直播平台作为扣缴义务人,应扣未扣、应收未收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

3、滥用个独企业、合伙企业筹划

利用税收洼地注册个独企业、合伙企业来进行筹划,一定要考虑以下两个问题:

(1)考虑实质性运营问题,“空壳”公司风险大 ;

(2)现在核定征收的管理越来越严格,要衡量地方政策与税收征管是否有冲突,衡量政策的可持续性。

还是那句话,税务筹划的前提要有真实的业务依据,合法合规!

粮饷君还给大家准备了更详细的《最强个税筹划手册 》,供大家参考学习!

相关推荐

-

耿业庭个人资料及简历 耿业庭毕业学校

耿业庭个人资料及简历 耿业庭毕业学校,身高,截图,人气,学校,暴涨,神三,大义,社交, 耿业庭个人资料及简历 耿业庭毕业学校,耿业庭1998年1月10日出生,年龄25岁,身高182cm,是辽宁人。耿业庭毕业于上海师范大学,,签约迦晨传媒。耿业庭2017年就已经出道了,那一年他经过四轮选拔,在15000个华人演员中脱颖而出,获得了出演神话史诗级电影《封神三部曲》的机会。 别看耿业庭出道时间不长,参演的基本都是爆款剧。比如《...

-

曹佑宁个人资料身高年龄多大现任女友是谁

曹佑宁个人资料身高年龄多大现任女友是谁 跟余玥因戏生情是真情侣吗,台北市,身高,台北,正式,台湾,棒球,情侣,年龄, 曹佑宁年龄28岁,身高181cm,1994年4月24日出生于台湾省台北市,中国台湾男演员、棒球运动员,毕业于台湾辅仁大学体育系 。2014年2月,因参演台湾棒球电影《KANO》而崭露头角,并凭借此片获得第16届台北电影节最佳男配角奖以及入围第51届台湾电影金马奖最佳新演员奖。曹佑宁的现任女友是王净,王净1998年2月7日出生于台湾省台北市,中国...

-

大张伟演唱会擅改演出内容被罚5万 大张伟

,年在,北京,显示,正式,单位,中国,据企查查APP显示,近日,北京星台光影文化传播有限公司因违反营业性演出管理条例被罚5万元。据悉,该公司于2023年10月14日19时00分至2023年10月14日22时00分,在国家体育馆举办“2023大张伟‘大好时光’巡回演唱会-‘又一个NICE’北京站”演唱会期间,存在变更演出举办单位、参加演出的文艺表演团体、演员或者节目未...

-

李玉刚跳水是真的吗 李玉刚近况最新消息

李玉刚跳水是真的吗 李玉刚近况最新消息如何 李玉刚其个人资料简介 李玉刚被扒妻子是谁,知乎,跳水,截图,流量,弹出,最新消息,大道,身高,被知乎刚弹出的消息吓到了,好奇李玉刚跳水是真的吗近况最新消息如何?他很厉害唱的很多歌曲都超级火,如今年龄都45岁了,不知道李玉刚个人资料简介及妻子是谁呢?李玉刚跳水是真的,但是那是很多年前的事情了,真不知道知乎是怎么回事,现在弹出这个消息来。感觉现在的知乎和豆瓣都是专门标题党、添油加醋给人造谣的。李玉刚没成名曲前确实跳河自尽过,...

-

再见周芷若 周海媚个人简历资料生平回顾

,工作室,香港,大使,倚天屠龙记,称号,亚洲,12月12日晚,备受大众喜爱的“最美周芷若”周海媚因病去世的消息得到确认,迅速引爆全网,大家纷纷直呼不敢相信。周海媚工作室发文表示,周海媚于2023年12月11日去世,享年57岁。此前的12月6日,周海媚刚刚度过了自己57岁的生日。生日当天,周海媚工作室还转发了她的短视频,并写道:“今天,57岁啦!感恩你们多年来的喜爱和陪伴,愿大家健康、平安、喜乐~&rd...

-

私下查询公民个人信息涉嫌犯罪 于适工作

,网络,工作室,查询,支持,约束,破坏,近日,网传于适粉丝利用公职人员身份,用职务便利威胁他人并人肉网友。对此西安阎良公安迅速回应:针对此情况,我局督察部门已开展调查。随后于适工作室发声明回应:理智追星,约束自我,拒绝在网络上挑动对立、谩骂互撕等不良行为。坚决抵制用控评、披皮引战、故意内涵等方式干扰奥情、破坏传播秩序的违法行为。全文如下:为了更好的维护良好健康网络生态环境,积极响应国家网信办。清朗"系列专项行动号召,于适先生及于适工作室...

-

YY女主播露晓久不雅视频流出 露晓久不雅

YY女主播露晓久不雅视频流出 露晓久不雅视频事件全过程,事件,报酬,律师,点名,确认,起诉,愤怒,证据,YY女主播经常因为名气而遭受流言蜚语,近日露晓久也被爆出一些不雅视频,但她在直播间回应澄清谣言,并愤怒地表示网络上的不实信息对她的名誉造成了伤害。她表示自己不是视频中的女主,而且已经准备起诉维权,并邀请网友提供证据以获得奖励。露晓久的榜一大哥“百度哥”也表示会花费几百万进行维权,并雇佣律师帮助她处理此事。他已经提供了报酬,以寻找造谣者的线索,并在直播中点名几位八...

-

乐华章昊个人资料简介是哪里人是富二代吗

乐华章昊个人资料简介是哪里人是富二代吗 c位出道年龄多大大学毕业了吗,身高,中文,松溪,史上,中国,韩国,选秀,乐华, 乐华年龄22岁,身高181cm,2000年7月25日出生,是福建南平松溪人,韩国Mnet选秀节目《BOYS PLANET》参赛者,是韩国乐华娱乐公司旗下艺人。 4月20日晚,韩国Mnet男团选秀节目《BoysPlanet》最终出道名单出炉,中国练习生章昊勇夺第1名,成为韩国选秀历史上第一个中C(第二:成韩彬、第三:石马修、第四:Ricky、...

-

女子推理社更新时间什么时候播第二集解析

女子推理社更新时间什么时候播第二集解析 是哪个平台的嘉宾名单有谁,推理,解析,平台,公司,钥匙,编号,谜题,发现,女子推理社是芒果TV平台的节目,嘉宾名单有戚薇、李雪琴、张雨绮、李一桐、田曦薇 、张艺凡,更新时间是4月18日开始每周二、周三午12:00一周双播。女子推理社第二集一开场就是一场NPC的追逐案,氛围渲染起来了。再结合预告里面的小树林,细思极恐。戚薇的记忆力好厉害,记住了上一案里面出现过和程拉拉有关的人物,领走了U盘,打开U盘发现里面有好多人的死亡信息。...

-

vogue主编章凝个人资料简历家庭背景如何

vogue主编章凝个人资料简历家庭背景如何 真实身高年收入多少是什么来头,身高,悉尼,浙江省台州市,中国,位置,澳大利亚,数字,制作,章凝真实身高160cm,年龄29岁,1993年5月27日出生于澳大利亚悉尼市,祖籍浙江省台州市黄岩区,时尚杂志主编。2009年,章凝创建了自己的网站Shine by Three和社交帐号,分享穿搭造型和时尚感悟,因此引起关注。高中毕业后,她考上悉尼大学的法学专业和商学专业。章凝家庭背景十分强大,章凝的父亲章亮炽拥有浙江大学力学系固体...

-

憨豆阿力个人资料 憨豆阿力是新疆哪里人

憨豆阿力个人资料 憨豆阿力是新疆哪里人,抖音,接触,憨豆,酒吧,只发,广州,就有,剧情,憨豆阿力个人资料 憨豆阿力是新疆哪里人,抖音憨豆阿力在本月竟然上了涨粉榜,打开憨豆阿力账号来看,他的短视频作品也属于剧情号,有时候是心灵鸡汤,有时候发布的是自己与好基友的美好生活,憨豆阿力凭借这样的短视频竟然在一个月涨粉447万引发热议,许多人好奇憨豆阿力是中国人吗,憨豆阿力是少数民族吗,毕竟从外表看像外国人,但又说了一口流利的普通话,那么下文就一起憨豆阿力个人资料简介以及他到...

-

《对你不止是喜欢 》唐馨和唐域结局如何

《对你不止是喜欢 》唐馨和唐域结局如何 两个人在一起了吗,二人,剧情,海滩,活动,婚纱照,海边,最近上映的《对你不止是喜欢》可谓引起轰动,一经播出就吸引了大量观众们的关注,看过这部剧的人,也是根本停不下来,一直沉浸在剧情当中。今天小编就《对你不止是喜欢 》唐馨和唐域结局和大家一起来讨论讨论。《对你不止是喜欢 》唐馨和唐域结局唐域求婚成功,唐域和唐馨两情相悦后在一起了。唐馨说自己已经感到有些疲惫了,这些天一直陪着唐域参加路演活...

-

宋妍霏个人简历资料爸爸是外国人嘛家里很

宋妍霏个人简历资料爸爸是外国人嘛家里很有钱吗 和张一山谈了多久怎么认识的,澳大利亚,中国,公司,澳洲,一家,聊天,单元,活动,宋妍霏个人简历资料,一起看看吧!爸爸是外国人嘛?家里很有钱吗?宋妍霏是华策影视旗下的艺人,之前还在jyp公司当过练习生,那宋妍霏张一山谈了多久?怎么认识的?宋妍霏年龄27岁,身高169cm,1995年10月22日出生于澳大利亚,现居上海。16岁时,宋妍霏加入韩国JYP娱乐公司担任练习生,后因腿伤回到中国。2015年,因出演古装武侠剧《锦衣夜...

-

斯佳辉vs麦克吉尔今晚几点比赛直播时间 2

斯佳辉vs麦克吉尔今晚几点比赛直播时间 2023斯诺克世锦赛CCTV5频道观看平台入口,比赛,平台,消息,频道,几点,分享,对决,北京时间, 2023年斯诺克世界锦标赛1/8决赛的争夺,20岁的小将斯佳辉,在错过2个赛点后,还是以13-7的总比分完胜米尔金斯,再进一步成为八强唯一的中国球员。(来源:网易体育) 根据4月25日2023斯诺克世锦赛赛程消息,今天斯佳辉将对阵麦克吉尔。下面分享斯佳辉vs麦克吉尔的比赛直播时间...

-

《大唐狄公案》一共多少集播出平台介绍

《大唐狄公案》一共多少集播出平台介绍 电视剧主演分别有谁,单元,平台,网络,高罗,荷兰,优酷,电视剧《大唐狄公案》杀青特辑曝光,不管是故事情节还是画面呈现,都给大家带来全新的观影体验,剧中通过多个小单元的探案过程,展现狄仁杰在面对各种迷雾重重的犯案现场的侦查和解析过程。很多观众对电视剧《大唐狄公案》相关内容感兴趣,现在我们一起来看看吧。《大唐狄公案》播出平台根据荷兰作家高罗佩同名小说改编,32集古装探案悬疑剧《大唐狄公案》(第一...

-

赵倩个人资料多大 真实年龄以及感爱情被

赵倩个人资料多大 真实年龄以及感爱情被扒她结婚了吗,显示,年份,资料,网友,赵倩,微博,女明星,时尚,爱情,年龄,八卦爆料,年份,资料,赵倩,赵倩感,年龄,赵倩在很多电视剧中都出演了婆婆妈妈的角色,不过赵倩的外形非常的时尚,所以基本上都出演的是那种比较漂亮时尚的长辈类型。赵倩个人资料多大呢?赵倩的真实年龄到底多大?赵倩感爱情遭网友开扒,赵倩到底结婚了没有?小编今天就来揭秘一下。赵倩个人资料介绍赵倩也是北京人,毕业于上海戏剧学院,赵倩目前的编制是在中国国家话剧院。...