90万个招嫖账号冒头!快手,成了午夜红灯区?

90万个招嫖账号冒头!快手,成了午夜红灯区?

“一艘游艇就能观看小妹的私密节目,老铁抓紧时间上车。”

1

两个月,90万+招嫖账号冒头

快手最近不太平。

就在3月8日,快手知名主播辛巴的直播间被平台封禁了,起因是辛巴在直播过程中指责快手纵容情感主播制造虚假人气和虚假数据,坑骗老人。辛巴甚至质问快手——

为什么帮着他们造假人气,有没有刷一个亿回流多少钱?用我把数据说出来吗?

这事很快上了热搜,作为快手上最大的直播生态集团掌舵者,辛巴这些年频频与快手平台“硬刚”。例如2021年8月,因为表达了对平台流量分配机制的不满,辛巴账号被封禁;更早的是2020年12月,因销售假燕窝事件,快手电商宣布封停辛巴个人账号60天,同时对辛巴旗下27名电商主播封停账号15天。

辛巴直播间被封了,但从舆论反馈看,网友大多数支持辛巴,呼吁监管部门彻查快手的内容导向。辛巴这次抨击的“情感主播”,一度把灵堂搬上直播间博眼球,让不明真相的老年人掉进陷阱。

对快手来说,这些还只是冰山一角,更多的秘密只在深夜出现。

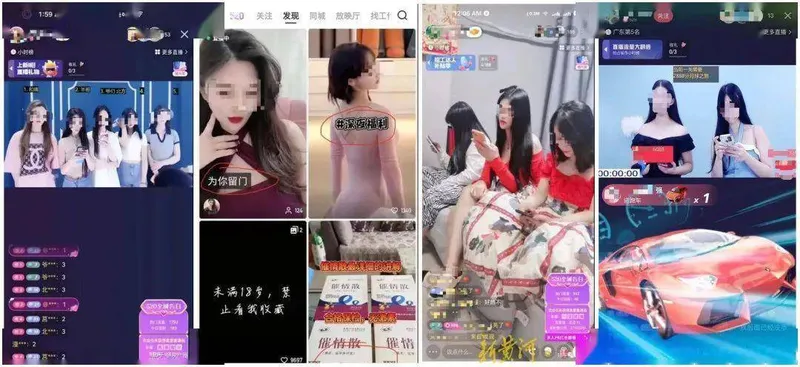

中国经济周刊曾报道过,在快手深夜档直播中,有主播的手机或对着昏暗的房间,或是几名低头看手机的少女,或是透过门缝向屋内窥探,以画外音的形式招徕观众或诱导观众赠送礼物,诱导消费。

而在知乎博主“灰产圈”的文章里,曾有济南网友爆料,一些快手主播在夜间的直播内容“辣眼”,还有“在线选妃”活动——

据说选中的女子可以“直接过来把人接走”,进行线下交易。

快手的“发现”和“同城”频道,一度被各种美女直播和短视频占满,清凉上衣、超短裙、黑丝袜、深夜福利、为你留门……用网友的话来说,如果你在深夜打开快手,进入这些直播间——

就像在逛“红灯区”。

这些账号是在干嘛呢?从快手的公告中,我们找到了答案。

就在2月7日,快手发布了关于打击招嫖的治理公告,称近期处理了50多万个涉及招嫖信息的违规账号。这些账号在直播间内隐晦发布网络招嫖暗语及联系方式,诱导用户添加其微信、QQ等社交账号进行线下交易。

50多万个账号涉及招嫖?难怪给人一种“红灯区”的感觉呢。更重要的是,这不是快手今年第一次处理这类账号。 1月17日,快手就公布处置了此类违规账号40多万个。

也就是说,光这两个多月时间里,快手就有90多万招嫖账号冒头!这还只是被官方查到的,那些潜藏在暗处的呢,还有多少?

检索黑猫投诉网站,快手的投诉量超过10万条,其中就包含不少有关其传播色情的投诉。

快手,何以沦落至此?

2

“一年亏损780亿”

梳理之后不难发现,这些“招嫖账号”背后都藏着生意。

要么是通过露骨的“私密节目”诱导粉丝刷礼物;要么是真正的招嫖,将直播间的观众引流至线下;危害更大的是伪装成招嫖直播的网络诈骗,这类直播将观众引流到第三方网站或APP并实施诈骗,数额还不小。

快手能够处理这些账号当然是值得表扬的,但另一方面我们不禁感到好奇,快手的招嫖内容,为何如此多,且屡禁不止? 到底是快手的打击力度越来越大,还是快手风控体系存在漏洞,违规成本太低?

2022年7月,《财富》中国500强排行榜上,有49家上市公司未能盈利,从财报显示的亏损数字来看,亏最多的正是快手——

亏损额超过780亿元。

啥概念?要知道号称“A股之王”的茅台一年也才赚524亿。快手一年时间,就把茅台一年半的利润败完了?

打开2021年快手的财报,显示的亏损确实是780.77亿元。但后面还有一个数字——

经调整亏损净额,是188.52亿元。

这里面涉及一些财务计算方法,通俗来说就是780亿的亏损里,包含发给公司高管、财务投资者的股票,按照港交所的会计准则,这部分优先股要视同成本按照市价入账。

说白了,这780亿是纸面亏损,快手那年的真正亏损,是“经调整亏损净额”188.52亿元。

但哪怕是这个亏损额度也不低,对比2020年的经调整亏损净额,快手2021年实际上多亏了约109亿元,同比增长了139.7%。

到了2022年,快手依旧深陷亏损泥潭, 财报显示,2022年前三季度,快手亏损约121.42亿元。

▲图源虎嗅

当你一直亏损的时候,很多事情可能就顾不上了。

3

快手需要新故事

你也许要问,快手一直巨亏,钱都花哪去了?

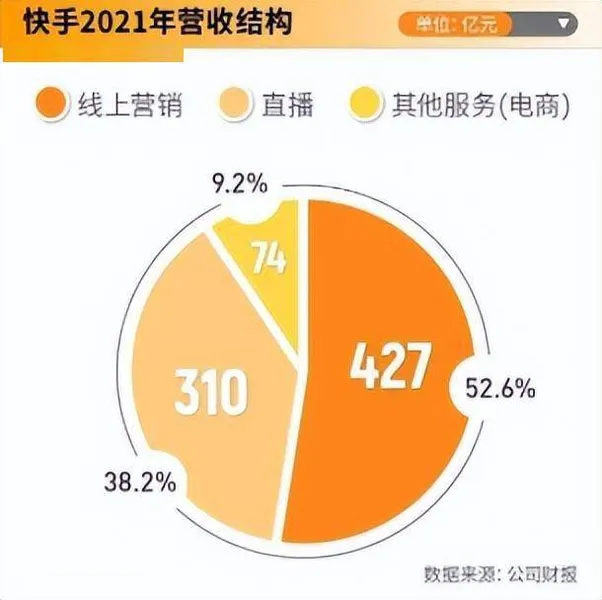

这个问题从财报中能找到答案。拿2021年来说,快手的销售及营销开支为441.7亿元,占比达到收入的一半。流量红利见顶的背景下,快手想通过砸钱,砸出一个新世界。

快手的迫切,从它的股价也能看出。

2021年快手在港交所敲钟上市,顶着“短视频第一股”的光环,快手备受机构和资本的青睐,公开发售获得1200倍的认购,冻资额高达1.26万亿港元。

上市后的第六个交易日,快手的股价就被拉升至417.8港元的高位,市值一度达到1.7万亿港元。这个数字,让快手窜到中国上市互联网公司前五,市值仅次于腾讯、阿里、美团、拼多多。

但快手的辉煌并没有持续多久,截至2023年3月9日收盘,快手的股价只有53.1港元,相较高点跌去87%,市值更是蒸发近1.5万亿港元。

这背后,在资本眼中,如今的快手已经不再“性感”。

先看 线上营销业务,严重依赖广告投入、营销投入,虽然能够增加用户、提高收入,但成本非常高,陷入“烧钱买用户”的死结。2022Q2快手该业务同比增长仅 10.42%,而2021Q2 同比增速是 156.2%,环比出现负增长。这背后,整个互联网线上广告业务都在萎缩。

再看 电商,2022Q2,快手其他服务(包括电商)收入为21亿元,同期增长仅7.1%,创下历史新低。这个被快手寄予厚望的板块,并没有展现出应有的爆发力。

直播倒是还可以,2022Q2同比增加19.1%,环比增长13.4%。但值得注意的是,随着监管政策的强化,快手的直播业务也面临更多的不确定性。

综合来看,线上营销、直播电商、直播打赏三大核心业务,快手都没有太大的突破,甚至出现一定的疲软。

快手的突破也没有想象中容易,直播竞争已经白热化;要进一步发展电商,势必要与拼多多、淘宝和京东等电商巨头发生碰撞;要开拓广告市场,更是与所有内容平台一同竞技,快手的对手,也将变成包括阿里、京东、腾讯和百度在内的所有互联网平台。

如果要想重获资本的青睐,快手的增长逻辑,必须重构。换句话说,它需要讲出新的故事。

通过打擦边球来维持流量的事情,快手还是尽量少做,因为——

沿着旧地图,永远也找不到新大陆。

相关推荐

-

72岁张纪中再惹争议,扭头紧盯性感美女,网友

72岁张纪中再惹争议,扭头紧盯性感美女,网友:吃着碗里看着锅里,身材,网友,张纪中,吴春怡,视线,私生活,美女,男人,穿着,争议,八卦爆料,场合,网友,张纪中,吴春怡,美女,72岁张纪中再惹争议知名大导张纪中,相信很多网友都喜欢他的作品,《天龙八部》《神雕侠侣》《射雕英雄传》等等作品都广受欢迎,一部神雕侠侣更是让刘亦菲成为神仙姐姐,事业登上顶峰。可是年纪渐长的他,却因为自己的私生活屡次陷入争议。他抛弃自己结婚十几年的妻子,跟自己的小他30多岁的经纪人在一起,在将...

-

刘谦魔术舞台现场露馅,助理上前换壶,当观众

刘谦魔术舞台现场露馅,助理上前换壶,当观众瞎?,什么,舞台,刘谦,观众,魔术,视频,镜头,表演,反应,水壶,八卦爆料,舞台,刘谦,观众,换壶,魔术,每一年的舞台,让人喝彩的莫过于贯穿始终的惊喜,而猪年舞台也没有让大家失望,说到此次舞台最精彩的节目,就不得不提一下刘谦的魔术《魔壶》了,在节目中,刘谦拿了一个水壶,水壶的体积并不大,在观众进行检查后,他先请一位观众向水壶里注入了白水,接下来,依次用水壶倒出了红酒、白葡萄酒、豆汁、红茶,还有满满一盘子的白砂糖。简单来说...

-

惠利张基龙《九尾狐》吊足观众胃口,第8集

惠利张基龙《九尾狐》吊足观众胃口,第8集定律没有,持续虐恋,李潭,惠利,观众,定律,花絮,九尾狐,互动,张基龙,申又如,胃口,八卦爆料,李潭,惠利,九尾狐,狐珠,张基龙,韩星张基龙与惠利的新剧《我的室友是九尾狐》深获观众喜爱,不少观众期待《九尾狐》会祭出韩剧的“第8集定律”吻戏,却只等到剧情的虐心发展,好在最近又曝光的花絮疯狂洒糖,弥补观众心目中遗憾。张基龙(左)在《我的室友是九尾狐》下定决心从惠利(右)身上取出狐珠,看似吻戏的设定其实两人没有亲到一起。张基龙(...

-

隔壁老樊被实锤?前嫂子曝光KTV视频,网友:一

隔壁老樊被实锤?前嫂子曝光KTV视频,网友:一群臭鱼烂虾,关系,事情,公主,嫂子,网友,老樊,视频,女孩,实锤,李莎旻,八卦爆料,歌手,嫂子,李莎旻子,视频,隔壁,说起隔壁老樊这位歌手,相信很多读者应该都不会感到陌生。他有很多非常经典的歌曲,一直到现在,都有着非常高的传唱度。比如《四块五》以及《多想在平庸的生活拥抱你》等歌,在很多KTV当中,都是顾客的“必点金曲”。其实隔壁老樊的成名经历也是非常曲折的,刚开始的时候,他只是一个不起眼的小歌手,后来也只不过是混成了...

-

38岁的孙俪体重90斤,看到她的日常饮食,网友

38岁的孙俪体重90斤,看到她的日常饮食,网友:臣妾真做不到呀,体重,邓超,饮食,网友,身体,孙俪,健身,明星,照片,网络平台,八卦爆料,邓超,饮食,孙俪,臣妾,明星,至于你喜欢的人和事,只要你在网上关注了,就能在第一时间发现他们的动态。尤其是现在,很多明星为了加深在大家眼中的印象,经常在网络平台上分享自己的日常生活。这样就可以和粉丝交流互动,向大家展示我们的美好生活。38岁的孙俪体重一直保持在90斤。看到她的日常饮食,网友们大喊:我做不到。在娱乐圈,很多明星都...

-

网红七阿姨在线卸妆,皮肤状况太真实,被网友

网红七阿姨在线卸妆,皮肤状况太真实,被网友吐槽像“郭老师”,宋轶,鹅蛋脸,状况,网友,皮肤,阿姨,作品,脸型,合作,美颜,观点评论,宋轶,网友,郭老师,脸型,网红,随着短视频平台的兴起,衍生出很多知名与不知名的网红。不可否认有些网红确实为我们枯燥的生活增添了很多乐趣,但同样也有很多网红用无下限的行为让我们厌恶。想当初,网红几乎很少会特别在意自己的颜值,他们一般都会稍微在妆容上做下修饰即可。而现在随着“网红圈”的竞争压力越来越大,网红们也存在了危机感,没有好的颜值...

-

无心法师3:无心青鸾虐式发糖,网友表示“快

无心法师3:无心青鸾虐式发糖,网友表示“快办事”,因为,长生,纠葛,网友,容貌,姐姐,弟弟,冒险,玄鹄,无心,八卦爆料,柳青鸾,岳绮罗,小丁猫,玄鹄,青鸾,无心法师3:无心青鸾发糖后大虐,网友催促“快办事”相信不少无心法师老粉们都在等着无心和青鸾甜蜜发糖,毕竟从第一部到第三部,从岳绮罗、小丁猫到柳青鸾,陈瑶也从女二华丽丽变身女一,两人之间长达几世的爱恨纠葛,终于让网友们看到了点小浪花。可两人刚刚发糖,接下来一幕瞬间大虐,青鸾紧接着给了无心一巴掌,真的是虐式发糖啊...

-

七彩延边 歌舞之乡 延边歌舞团网络直播春

七彩延边 歌舞之乡 延边歌舞团网络直播春晚与网友见面,有奖,网络,网友,观众,直播,演出,表演,延边,文艺,歌舞,观众,春晚,延边歌舞团,延边,歌舞,1月17日,延边歌舞团2023年抖音直播春节联欢晚会与网友见面,两个半小时的直播,包括声乐、器乐、舞蹈等表演形式的24个正式节目、16个机动节目,为线上观众奉献精美的文艺盛宴,送上新春的祝福。 此次直播春晚,主题为“七彩延边,歌舞之乡”,是延边歌舞团坚持以人民为中心的创作导向,宣传党的二十大精神,创新表演方式、扩大...

-

《卿卿日常》开分7.6,观众嫌分低,剧情没逻

《卿卿日常》开分7.6,观众嫌分低,剧情没逻辑,工业糖精是关键,角色,轻喜剧,剧情,李薇,逻辑,观众,糖精,小说,工业,女性,八卦爆料,李峋,张婧仪,李薇,田曦薇,卿卿日常,11月开播的剧基本都算是有效播剧,尤其热播的《卿卿日常》和《点燃我,温暖你》。田曦薇、张婧仪和陈飞宇三个新生代都借此涨了不少粉。两部剧同样热播,类型却不同。热度高主角没讨论度?挑剧本也是演员的能力《点燃我,温暖你》改编自小说《打火机与公主裙》。IP本身热度高,还遇上了好编剧。开播以来不少观众...

-

内地观众最喜欢的10部怪兽电影,《哥斯拉大

内地观众最喜欢的10部怪兽电影,《哥斯拉大战金刚》未必能进前三,成本,内地,电影,哥斯拉,观众,侏罗纪,怪兽,票房,金刚,大战,观点评论,侏罗纪世界2,电影,怪兽,票房,侏罗纪公园,中国内地的观众对怪兽电影可谓情有独钟,早年的《侏罗纪公园2》《金刚》等影片,在内地都取得了不错的票房成绩。就连《大海啸之鲨口逃生》这种不入流的进口片,也能在内地取得过亿票房。《大海啸之鲨口逃生》借《哥斯拉大战金刚》上映的时机,我们就以内地票房为标尺,来说说中国观众最喜欢的10部怪兽电...

-

看完《唐人街探案3》东京取景地,日本观众

看完《唐人街探案3》东京取景地,日本观众直呼:中国剧组太有钱了!,涩谷,东京,日本,唐探,唐人街,观众,太有钱,电影,十字路口,交通,日本,东京都,东京塔,《唐人街探案3》正在春节档热映中,目前票房达到了33亿元。这部所有人整整等了两年的电影,终于上映了。还记得《唐探1》取景地泰国,王宝强穿的花里胡哨和刘昊然奔跑在满满的东南亚风的泰国街头,《唐探2》的故事则发生在大都市纽约。而这次,《唐探3》还是熟悉的配方,昊然弟弟和王宝强的化学反应依然让人觉得滑稽又和谐。依然...

-

明星吻戏都是怎么拍的,看看没处理的照片,观

明星吻戏都是怎么拍的,看看没处理的照片,观众全被忽悠了,电影,事情,观众,处理,剧照,镜头,明星,晓彤,照片,时候,八卦爆料,李钟硕,张云龙,关晓彤,剧照,吻戏,娱乐圈里的明星特别是演员,他们在拍戏的时候也会遇到一些相对尴尬的事情,比如说床戏吻戏等等,对于演员这个行业来说,这些镜头好像是不可避免的。我们经常谈论明星是真的时尚,其实很多人都错了,当我们看到没有处理的照片时,感觉被骗惨了这张剧照是张云龙和迪丽热巴的电影《傲慢与偏见》里的一张剧照,在这部电影里面两个人...

-

又来?这些被无数网友“玩坏”的经典老剧,为

又来?这些被无数网友“玩坏”的经典老剧,为何这么抗造,横店,角色,流量,剧情,大部分,影视剧,网友,观众,经典,资本,影视剧,网文,翻拍剧,甄嬛传,阅文集团,这届互联网人,多少有点《甄嬛传》DNA在里面的。前几天,央美请来剧中温太医的扮演者张晓龙进行线上讲座,可万万没想到,参与讲座的不止有“沈婕妤”、“大橘猫子”等,更是有“嬛嬛的玉佩”、“孙答应的赤色鸳鸯肚兜”……聊天区也是好生热闹。这场面,“温太医”看了都得说一句:各位小主万福金安。或许,当年乐视网收购花儿影...

-

看不得宝强输,王宝强一听,低头就散了泪光,王

看不得宝强输,王宝强一听,低头就散了泪光,王宝强说观众们懂他,大山,山区,泪光,电影,王宝强,孩子,八角,支持,低头,时候,山区,电影,王宝强,宝强输,八角笼中,王宝强的电影《八角笼中》7月6号准备上映了,在接受采访的时候,主持人跟他说很多网友表示:“就是见不得宝强输。”王宝强刚听的时候下意识地笑了,然后就低下了头,再次抬头的时候眼里已经散了泪光,眼睛都红了,然后勉强笑着说:“真的,他们懂我!”其实真的是很多人说一定会去支持他的,因为又加上放暑假,所以很多家长还...

-

《将门毒后》宣发,看到谢景行人选,网友:最佳

《将门毒后》宣发,看到谢景行人选,网友:最佳男主,没有之一,网络,人选,宣发,观众,言情小说,将门,消息,吴磊,肖战,合作,消息资讯,赵丽颖,谢景行,将门毒后,吴磊,肖战,《将门毒后》是千山茶客所著的一部网络言情小说,以女主沈妙为主线,讲述一个重生、复仇、建立新王朝的故事。这部小说在网络上的受众颇多,自然也就成为了被影视化的目标。最近几年,网络IP影视化之风盛行,数不胜数的经典之作应时而生,《花千骨》、《楚乔传》、《陈情令》比比皆是,只要选对主演,在高人气小说的...

-

罗云熙新武侠剧《千劫眉》宣发,网传杨紫出

罗云熙新武侠剧《千劫眉》宣发,网传杨紫出演女主!网友:爱了!,角色,宣发,网友,罗云熙,藤萍,搭档,长月,小说,杨紫,电视剧,八卦爆料,千劫眉,罗云熙,藤萍,杨紫,长月烬明,最近的瘦子帅哥罗云熙真的是很火爆,他最近主演的仙侠剧《长月烬明》也是真的很很看,火了的电视剧就是是非多,各种质疑,各种猜测都随之而来,但是完全不影响这部剧的收视!这部剧现在的势头还是很猛,四月份的扛把子是跑不了!火了后的罗云熙也是邀约不断,除了和宋轶快要开拍的古装剧《颜心记》外,又有一部大制...