个人所得税预扣预缴和汇算清缴差别,2019年个人所得税预扣预缴及汇算清缴

新个税最常见最大变化:计算案例(完整版)

1

居民个人取得综合所得

先预扣预缴后汇算清缴

1.综合所得概念和计算原则

居民个人综合所得,以每纳税年度所得额扣除费用后的6万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。 其中包括工资、工资收入、劳务报酬收入、稿酬收入、特许权使用费收入。

2.先预扣预缴后汇算清缴

居民有取得综合收入并按年计算个人所得税的扣缴义务人,扣缴义务人需要按月或者按次代扣代缴税款的结汇清缴的,应当自取得收入的次年3月1日起至6月30日办理结汇清缴。 代扣代缴办法由国务院税务主管部门制定。

居民向扣缴义务人提供专项附加扣除信息的,扣缴义务人应当按照规定扣缴按月代扣代缴的税款,不得拒绝。

3.其他事项

)1)居民个人取得工资、工资收入的,可以向扣缴义务人提供专项扣除的相关信息,扣缴义务人在扣缴税款时扣除专项扣除。 纳税人同时从两个以上地方取得工资收入,扣缴义务人扣缴专项附加扣除项目的,同一专项附加扣除项目只能选择在一个纳税年度内从一个地方取得的收入中扣除。

个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,应当在结算时向税务机关提供有关信息,扣除专项附加扣除

)2)纳税人进行结算的退税或者扣缴义务人为纳税人进行结算的结算。 其中纳税人可以委托扣缴义务人或者其他单位和个人结算。

2

居民个人取得综合所得

预扣预缴汇算清缴案例

【例】李老师在甲方企业工作,2019年1月-12月每月在甲方企业取得工资收入16000元,无免税收入每月缴纳三险一金2500元,1月起子女教育,赡养老人专项附加扣除共计3000元,无其他扣除。 并于2019年3月取得劳务报酬收入3000元、稿酬收入2000元,6月取得劳务报酬收入30000元、特许权使用费收入2000元。

一、工资薪金预扣预缴

国家税务总局公告2018年第61号规定,扣缴义务人向居民个人支付工资、薪金所得的,应当按照累计代扣代缴法计算代扣代缴税款,并按月进行代扣代缴申报,适用个人所得税代扣代缴率表1。

具体计算公式如下。

本期预扣税额=(累计预扣应纳税所得额预扣百分比-速算扣除额) -累计扣除税额-累计预扣预扣税额

累计预扣应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特殊扣除-累计特殊扣除-根据累计法确定的其他扣除

其中累计扣除费用按5000元/月乘以纳税人截至当年本月在本单位工作受雇的月数计算。

注意事项:

)1)代扣代缴义务人在一个纳税年度内代扣代缴的,由纳税人按照本单位截至本月的累计工资收入计算当期应代扣代缴的税额,不考虑纳税人在其他单位的收入。

)2)预扣时,已计算的累计预扣税额,扣除累计扣税额和累计已预扣税额,其余额即为本期应预扣的预扣税额。 余额为负时,暂时不进行退税。

)3)纳税年度终了余额为负的,纳税人进行综合收入年度清算缴纳,减少退税。

(四)专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

(5)专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等支出。

(六)其他扣除包括个人支付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

(七)专项扣除、专项附加扣除和依法确定的其他扣除,以居民个人一个纳税年度应纳税所得额为限。 一个纳税年度不能抵扣的,不结转而在以后年度抵扣。

)8)劳务报酬所得、稿酬所得、特许权使用费所得,以所得减去20%费用后的余额为所得额。 稿费所得收入减百分之七十计算。 请注意,这与预扣时扣除费用不同。

工资收入预扣的计算过程

(一) 2019年1月:

1月累计代扣代缴应纳税所得额=累计收入-累计免征收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=16000-5000-2500-3000=5500元,对应税率为3%。

1月应代扣代缴税额=(累计代扣代缴所得额代扣率-速算扣除数) -累计减免税额-累计已代扣代缴税额=55003%=165元

2019年1月,甲企在发放工资环节代扣代缴个人所得税165元。

)2) 2019年2月:

2月累计代扣代缴应纳税所得额=累计收入-累计免征收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=160002-50002-25002-30002=11000元,对应税率为

2月应代扣代缴税额=(累计代扣代缴所得额代扣率-速算扣除数) -累计减免税额-累计已代扣代缴税额=110003%-165=165元

2019年2月,甲企在发放工资环节代扣代缴个人所得税165元。

(三) 2019年3月:

3月累计代扣代缴应纳税所得额=累计收入-累计免征收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=160003-50003-25003-30003=16500元,对应税率为

3月应代扣代缴税额=(累计代扣代缴所得额代扣率-速算扣除数) -累计减免税额-累计已代扣代缴税额=165003%-165-165=165元

2019年3月,甲企在发放工资环节代扣代缴个人所得税165元。

通过上述方法类推,计算出李老师每月个人所得税代扣代缴情况明细表

2019年1—12月工资个人所得税预扣计算表(单位:元) ) ) ) ) ) ) ) ) ) )。

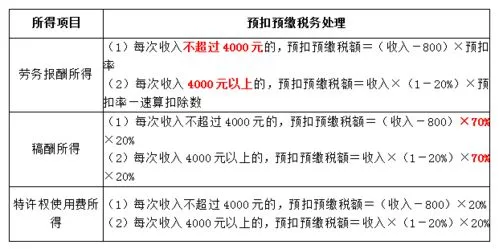

二、劳务报酬、稿酬、特许权使用费所得的预扣预缴

国家税务总局公告2018年第61号规定,扣缴义务人向居民个人支付劳动报酬所得、稿酬所得、特许权使用费所得,应当按照下列方式分次或者按月代扣代缴:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减去费用后的余额为收入额; 其中,稿酬所得收入额按70%计算。

扣除费用(代扣代缴时,劳务报酬所得、稿酬所得、特许权使用费所得每次在4000元以下的,扣除费用后按800元计算。 每次收入在四千元以上的,扣除费用按收入的20%计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以一次所得额为代扣代缴所得额,计算代扣代缴税款。 劳务报酬所得适用个人所得税代扣率表2,详见正文附件二。 稿酬所得、特许权使用费所得适用20%比例的代扣率。

注意事项:

(一)劳务报酬所得、稿酬所得、特许权使用费所得,为一次性收入的,其收入为一次。 属于同一项目连续收入的,以一个月内取得的收入为一次。

)2)居民个人结算缴纳年度综合所得的,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的所得额,并入年度综合所得计算应纳税额,减少退税。

)3)一次代扣代缴费用的类别在四千元以下和四千元以上,只有代扣代缴的,与年度汇算时不同。

)4)居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,代扣代缴时不扣除专项附加扣除的,应当在结算时向税务机关提供相关信息,扣除专项附加扣除。

其他综合收入(劳务报酬、稿酬、特许权使用费收入)代扣代缴的个人所得税计算过程

)1) 2019年3月,获得劳务报酬收入3000元,稿酬收入2000元

劳务报酬所得代扣代缴所得额=单笔收入-800元=3000-800元=2200元

劳务报酬所得预扣税额=预扣应纳税所得额预扣率-速算扣除数=220020%-0=440元

稿酬所得代扣代缴应纳税所得额=(一次收入-800元) 70 %=(2000-800元)70%=840元

稿酬所得预扣税额=预扣应纳税所得额预扣率=84020%=168元

李老师从3月劳务报酬收入中代扣代缴个人所得税440元; 稿酬所得预扣税个人所得税168元。

)1) 2019年6月,取得劳务报酬30000元,特许权使用费收入2000元

劳务报酬所得代扣代缴所得额=单笔收入(1-20 )=30000)1-20 )=24000元

劳务报酬所得预扣税额=预扣应纳税所得额预扣率-速算扣除数=2400030%-2000=5200元

特许权使用费所得预扣税所得额=(一次性收入-800元)-800元) ) ) ) ) ) )=1200元

特许权使用费所得预扣税=预扣税所得额预扣税率=120020%=240元

李老师从6月份劳务报酬所得中代扣代缴个人所得税5200元; 稿酬所得预扣税个人所得税240元。

三、综合所得汇算清缴

居民个人综合所得,以每纳税年度所得额扣除费用后的6万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。 适用3%到45%的超额累进税率。 详见正文附件三。

(1)年收入=工资、工资收入、劳务报酬收入、稿酬收入、特许权使用费收入=1600012 (3000 30000 ) (1-20 ) ) (1-20 ) ) ) 70 ) ) 289; 2000 ) ) ) 65

)2)综合所得应纳税所得额=年收入-6万元-专项扣除-专项附加扣除-依法确定的其他扣除=221120-60000-(250012 )-(300012 )=95120元

)3)应纳税额=应纳税所得额税率-速算扣除数=9512010%-2520=6992元

)代扣代缴=工资、薪金所得代扣代缴税款劳务报酬所得代扣代缴税款稿酬所得代扣代缴税款特许权使用费所得代扣代缴税款=4080 (440 5200 ) 168 240=10128元

)5)年度结算补缴税额=应纳税额-代扣税额=-3136元

计算应缴退税3136元。

相关推荐

-

专项附加扣除是好事吗,合理的避税(中)—

专项附加扣除是好事吗,合理的避税(中)—专项附加扣除,附加,收入,支出,等级,选择,金额,证书,避税,前篇教了每个合伙人如何计算自己的个人所得税。 总体而言,是国家从工作人员收入中扣除工作人员的特定支出。 结果是员工的税前收入。 将税前收入按照税率等级计算个人所得税,最终我们拿到的钱将从税前收入中扣除个人所得税。故而避税的方法则是尽量增加税前的特定支出,减少税前收入适用的税率等级税前支出有专项扣除(五险一金)、专项附加扣除(如出租屋等)、其他扣除)、企业养老金),...

-

工资没到5000要填专项扣除吗,个税中“基

工资没到5000要填专项扣除吗,个税中“基本减除费用”“专项扣除”“专项附加扣除”要清楚,附加,费用,项目,工资,租金,追加,账户,照顾,1 .基本费用削减标准2019年1月1日新的个人所得税法开始实施。 对纳税人2018年10月1日(含)后实际取得的工资收入,减除费用一律按5000元/月执行,全年累计减除费用总额为60000元。2 .特殊扣除项目个人所得税专项扣除是指“三险一金”,即居民按照国家规定范围和标准缴纳的基本养老金、基本医疗保险、失业保险等社会保险和住...

-

个人养老金计算器,想知道自己退休时能领

个人养老金计算器,想知道自己退休时能领多少养老金吗?社保计算器告诉您,领取,计算器,计算,社保,缴纳,今日头条,预算,参数,许多订户特别关心退休时能领取多少养老金。 特别是,灵活就业订户更感兴趣。 因为灵活就业者完全是自己缴纳社会保险的。自己赚钱缴纳社会保障,是为了退休有保障,可以领取更多的退休养老金。那怎样能现在就知道自己退休时,大概能领取多少养老金呢?现在有办法了。“社保计算器”,通过社保计算器,可以大概计算出自己退休时所能领取的养老金数额。但还请大家记住,是...

-

20万收入退税一般退多少,2022年退补税有

20万收入退税一般退多少,2022年退补税有变化,快来看你能退多少钱,年度,退税,收入,缴费,支出,结算,办理,附加,2022年度个人所得税的结算开始。 对一些合作伙伴来说,即将加入退税。 想想你是否期待着。 从2月16日开始可以预约。 预约处理的时间是3月1日到3月20日,3月21日到6月30日随时都可以。个人所得税的结算从2019年度开始,到现在已经是第四个年头了。 也有人退税或补税,今年发生了什么变化呢? 一起看看吧。一、哪些人需要办理退税年度预扣税大于年度...

-

专项附加扣除填好还是不填好,个人所得税

专项附加扣除填好还是不填好,个人所得税六项专项扣除填写解读,纳税人,附加,年度,单位,工资,租金,条件,办理,01法律依据《个人所得税专项附加扣除暂行办法》是中华人民共和国财政部、国家税务总局和有关部门起草的办法。适用时间: 2019年1月1日起施行02特殊追加扣除根据《个人所得税专项附加扣除暂行办法》,个人所得税专项附加扣除是个人所得税法规定的1 .子女教育2 .继续教育3 .大病医疗4 .住房贷款利息5 .住房租金6 .赡养老人03使用途径一、日常在公司发放工...

-

保洁被扣工资向领导下跪?警方回应,究竟是

保洁被扣工资向领导下跪?警方回应,究竟是怎么一回事?,公司,外包,事件,派出所,投诉,信任,工资,卫生,2月28日,有网友曝光称,杭州一小区的清洁工因为被克扣工资而跪地向领导求情。3月1日,小区物业人员告诉极目新闻记者,清洁工是外包公司的员工,她跪的也是外包公司的领导。接到报警后,派出所调解了双方的纠纷。据极目新闻记者了解,这一事件发生在浙江杭州萧山区融信旭辉湖悦章府小区。另据报道,该小区业主曾向物业反映清洁人员不足、卫生打扫不到位,但没有投诉清洁工。派出所工作人...

-

近五百家店铺年度票房两亿元!青岛剧本娱乐

近五百家店铺年度票房两亿元!青岛剧本娱乐行业迎来新发展,文化,玩家,娱乐,店面,票房,年度,青岛,行业,剧本,店铺,刘雨辰,票房,青岛,行业,剧本,近五百家店铺年度票房两亿元!青岛剧本娱乐行业迎来新发展 剧本杀大展像电影节近五百家店铺年度票房两亿元,从去年年底至今新增近百家店面,剧本杀连锁巨头前来开疆拓土,青岛剧本娱乐行业迎来新发展4月18日,2023山东·剧本娱乐行业展会在城阳举行。来自全国各地的1500余家剧本娱乐行业展商参会,现场举行了剧本杀新作推介、CO...

-

没有专项附加扣除可以退税吗,个税专项附

没有专项附加扣除可以退税吗,个税专项附加扣除可“晚报补扣、少报退税”,附加,纳税人,工资,部门,退税,公司,条件,领取,《个人所得税专项附加扣除暂行办法》 (以下简称《办法》 )将于明年1月1日起实施,子女、家庭、老人、教育、医疗费全部享受税收抵免。作为纳税人,我该如何处理相关事项? 1月初发工资也能享受政策优惠吗? 昨天,国务院新闻办公室举行例行吹风会,详细解答公众关注的问题。1.6万条征集公众意见记者注意到,10月20日至11月4日,财政部、国家税务总局就《办...

-

购房税费计算器2022,汽车购置税2022年计

购房税费计算器2022,汽车购置税2022年计算公式,车辆,缴纳,免费,计算器,支付,增值税,办理,证明,汽车购置税是按照《中华人民共和国机动车购置税法》的规定,无论是私家车还是单位车辆都必须缴纳的税种。 购车税必须在出牌前缴纳。 根据道交法《机动车使用规定》的要求,不缴纳购车税,车辆不得上牌。 (当然,免费车辆除外。 例如新能源车、国家规定的其他特种车辆、免费车辆应当办理免费证明。购车税是一次付清的。 收到卡后,即使车辆转移,也不需要再支付过户了。 与车船税不同...

-

年收入13万多能退多少税,十年我国新增减

年收入13万多能退多少税,十年我国新增减税降费和退税缓税缓费超13万亿元,退税,税收,部门,多能,中国,服务,增值税,支持,新华社北京1月17日电(记者王雨肖)国家税务总局局长在17日召开的全国税务工作会议上表示,税务部门将继续推进税收现代化建设,积极为经济社会发展服务,从2013年到2022年,累计减税降费和退税缓税费用新增超过13万亿元表示,10年来,党中央国务院围绕简化和降低增值税税率、深化个人所得税改革、支持科技创新等出台了一系列优惠政策,以扶持制造业和小...

-

怎么退税个人所得税2023,2023年个人所得

怎么退税个人所得税2023,2023年个人所得税年度汇算清缴怎么申报?,年度,纳税人,经营,办理,退税,收入,银行卡,结算,更多税收优惠政策及税务知识,可关注 《小冉税报》 了解~哪些纳税人需要办理汇算清缴?个人雇主所有者、个人独资企业投资者、合伙企业的个人合伙人、承租人经营者个人和其他从事生产经营活动的个人在中国境内取得经营所得,并实施查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关申请《个人所得税经营所得纳税申报表(B表)》。个人雇主业主、个人独资企...

-

专项附加扣除是扣谁的钱,个人所得税综合

专项附加扣除是扣谁的钱,个人所得税综合所得专项附加扣除内容浅述,附加,结算,费用,年度,租金,工资,缴纳,计算,个人所得税的综合收入,听起来很专业。 白字是指,你的工资所得、劳务所得、稿酬所得,必须每年集中结算一次。 是退税还是追缴,要彻底整理。收入请好好理解。 扣除项目的内容很多。 一是每年定额扣除60000元(5000*12个月)的生活费,二是三险一金)养老保险、失业保险、医疗保险和住房公积金,扣除多少钱都可以减。 三是专项附加扣除。 这个请好好说话。 主要包...

-

2022全国商场销售额,2022年度客流报告:全

2022全国商场销售额,2022年度客流报告:全国商场同比跌2%,哈尔滨爆冷夺第一,购物中心,商场,疫情,数据,项目,市场,波动,北京,跃动的客流曲线,复活的风向标。 该系列探索各线路城市购物中心客运图谱,揭示“客数王”之“旺场”秘密,为行业决策提供参考。 这篇文章是2022年度全国购物中心客流回顾展望丨熊舒苗主编丨付庆荣制图丨胡雨晴熊舒苗古话说,大流行不过三次。 “春节假期期间,疫情没有出现明显反弹,在整个疫情过程中,没有发现新的变异毒株,我国本轮疫情已经接近尾...

-

网传江苏镇江市税务局拖欠工资,究竟是怎

网传江苏镇江市税务局拖欠工资,究竟是怎么一回事?,税务局,镇江市,服务,拖欠,纳税人,单位,启用,办公,正文摘要:顶端新闻消息,近日,一段江苏省镇江市税务局拖欠员工工资的视频在网上流传。网传视频显示,在悬挂着“国家税务总局镇江市税务局”“国家税务总局镇江市润州区税务局”两块招牌的单位门口,有数十名人员举着标语讨要工资。针对此事,顶端新闻记者联系了镇江市委宣传部,工作人员回应称会向相关部门了解情况,然后安排予以回复。“这个事情,我们市局党委将要研究一个统一的对外的答...

-

社保缴费计算公式,2019年社保有哪些新政

社保缴费计算公式,2019年社保有哪些新政策?社保的计算公式是什么?,缴费,社会保险,参保,社保,支付,缴纳,年度,工资,来源:大律师网导读:随着社会保障制度的健全,目前社会保险应该由所有在职职工办理,其他个人用户也可以选择是否自主办理社会保险,总的来说社会保险对自己的生活很好。 那么,2019年的社会保障有哪些新政策? 社会保障的计算公式是什么? 购买社会保障的好处是什么?2019年社保有哪些新政策?一、根据最新的社会保障政策,实行一次性缴纳15年的制度。 也就...

-

动物园饲养员工资多少,新春走基层|暖心治

动物园饲养员工资多少,新春走基层|暖心治愈!体验青岛动物园饲养员的一天,动物园,青岛,游客,园内,小区,饲养员,活动,学习,编者按:新春伊始万象更新。 今年是全面贯彻党的二十大精神的开局之年,也是青岛奋力谱写新时代社会主义现代化国际大都市建设新篇章的一年。 从即日起,大众网海报新闻推出“新春基层行”专栏,广大记者践行“四股力量”,深入基层一线,拿出最生动的素材,挖掘最真诚的故事,挖掘青岛高质量发展经济社会发展成果感受时代脉搏,用相机定格温情瞬间,用文字见证这座城市...