2022华语电影攻克极限挑战,“春节档”寄托全村希望?年度盘点

作者|明明

编辑|袁佳琪

对于电影行业来说,刚刚过去的2022年无疑是艰难的一年。

据国家电影局统计,2022年全国电影总票房为300.67亿元,较上年的470亿元下降约36%。其中,国产片票房255.11亿元,占总票房的84.85%;全年城市影院观影人次7.12亿人次,较2021年的11.67亿人次大幅减少。全国影院总放映人次1.02亿人次,比2021年的1.23亿人次减少2000万人次。《长津湖之水门桥》单部电影累计票房突破40亿元,获得年度票房榜冠军。

跌幅延续至农历新年及元旦档。灯塔专业版数据显示,截至1月2日23:00,今年贺岁档电影票房总计5.55亿元。《阿凡达:水之道》《想见你》和《绝望主夫》分别以2.81亿、1.24亿、1.21亿元的票房成绩占据票房前三,总产出95%票房,同比下降46%(2022年元旦为10.21亿元),是2014年以来的最差成绩。

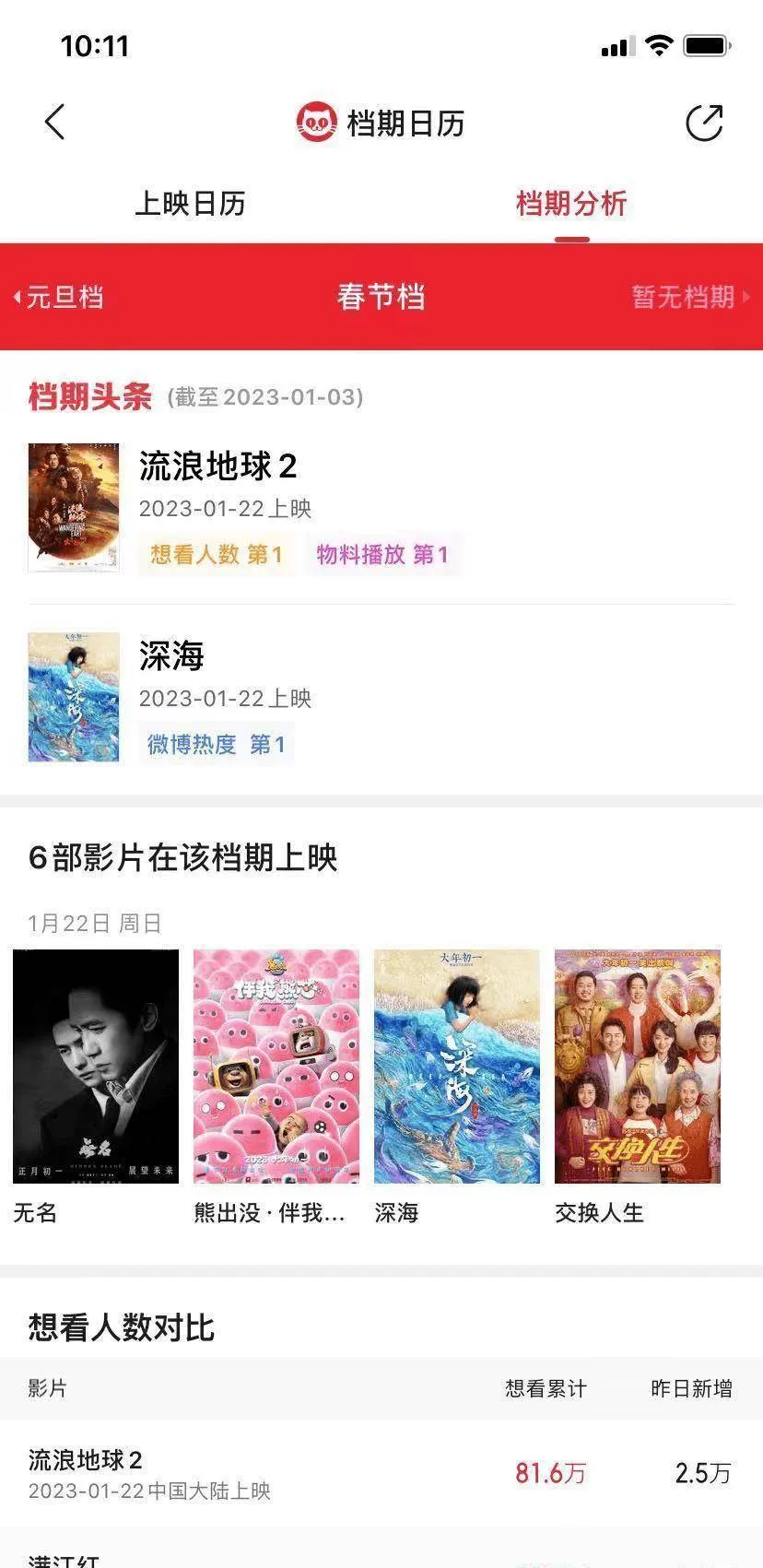

截至今日,已有六部电影定档春节档,包括雷佳音、张小飞主演的家庭喜剧《交换人生》、郭帆执导、吴京刘德华、李雪健主演的《流浪地球2》、张小飞执导的艺谋与沉腾、易烊千玺、张译领衔主演,程《无名》由二导演、梁朝伟、王一博等主演,由《大圣归来》田小鹏执导七年的国漫《大圣归来》,系列IP《熊出没·伴我“熊芯”》。可以预见,在“最强春节档”呼声不断的同时,或将再次迎来“最贵春节档”。春节摆摊能否帮助过去一年失血过多的行业复苏?

内容元素混搭,主旋律有待创新,黑马成惊喜

在过去的一年里,无论是头部影片还是中端影片都出现了大幅下滑。全年共有7部电影票房破10亿。2019年这一数字为15部。拓普数据显示,200-5亿元票房的新片仅有7部,较2021年大幅减少11部,票房占比仅占8.9%。年的整体市场。

马太效应不仅体现在票房向头部影片集中,在国庆、春节等大片云集的重要时期,小片只能集中在冷门时期。

从每年的数据中,不难窥见行业趋势和观众口味的变化。同样体现在主导流派能够一如既往的发挥。从年度票房TOP3来看,《独行月球》《这个杀手不太冷静》占据了两个席位。不难看出,家庭喜剧类型依然是观众假期亲友相聚、线下应酬的主流选择。商业片是唯一的制胜法宝。此外,喜剧片的整体评分也有所提升,毛桃的平均评分从2020年之前的8.4分左右提升至2022年的8.9分。在外部环境压力较大的情况下,具有舒缓、减压功能的喜剧更符合观众主流情感的需求。此前,喜剧电影《哥·你好》享受了一波题材红利,从中秋节开始已经待命40多天,成为国庆档季军。

纵观众多“扛票房”的“百亿演员”,喜剧演员也是主力。在过去的一年里,马丽成为了个人累计票房最高的上升速度最快的喜剧演员。截至目前,马丽自出道以来,个人总票房已接近160亿,是唯一一位个人票房破百亿的华人女演员。

与过去几年一样,主旋律在重要的档期中依然扮演着中流砥柱的角色。春节票号、年票号《水门桥》、国庆票号《万里归途》都是主旋律片。博纳成为前几年主旋律商业片爆发后的最大赢家。

但需要看到的是,时隔三年多,影片的主旋律也开始发生演变和分化。此外,主流叙事需要寻找更多的创新点和突破口。例如,《奇迹·笨小孩》就是一种用家庭元素和现实剧类型包裹主旋律的创新尝试。

国产片一统天下的趋势没有改变,未来几年可能还会如此。2022年,进口片将占全年票房的15%。近日,《阿凡达2》的票房不及预期。博纳影业董事长于冬表示“外国电影不再适合中国观众,他们更喜欢国产片”,引发热议。

这种变化体现在口碑对观众购票行为的带动作用进一步增强,不同内容元素之间的混搭碰撞,为观众带来耳目一新的体验。暑期票王《独行月球》是开心麻花首次挑战“软科幻+喜剧”的“科幻”类型。《明日战记》虽然故事和人物比较粗糙,但对“机甲科幻”类型的探索也颇有创意。

今年的惊喜来自新人《后浪》导演,以及中小成本的黑马影片。刘江江的《平凡英雄》《钢铁意志》撤档清明节,难得一见的丧葬题材、朱一龙的蜕变等引发关注和讨论,喜剧元素包裹的暖核被激发,最终拿下17亿票房成为亚军-up的时间表。而♬上映62天就逆袭过亿,一方面证明了♬的情感营销造爆款的潜力,另一方面也证明了其潜力的文学电影。

内容创新可以说是将整个行业流失的主力观众和年轻观众带回影院的关键。一个明显的趋势是整个电影观众都在“老龄化”。《2022强影之路》白皮书认为,2018年以来,24岁以下年轻观众占比下降10个百分点。与离场的年轻观众相比,40岁及以上的“老”观众增加了近10个百分点。《小美小帅》的短视频解说、剧本杀、密室等新娱乐,真的是第七艺的最大威胁吗?电影自诞生以来,不断吸收其他艺术表现形式,激发出许多内容表现形式。或许,为了寻求长远发展的活力,行业更应该做的是反问自己。

危机与机遇:限额固定,观影人数下降

疫情的阴影始终笼罩着2022年,上半年3-5月,上海、北京等地影院大规模停业,清明和5月1日电影集体撤档。11月又是一波影院关门潮,12月迎来新的冲击。100多天,市场单日票房不足2000万。

全球票房早已突破15亿美元的全球年度票房冠军《阿凡达2》,刚好赶上了国内上映之初的第一波《阳光灿烂》。预期票房一度从25亿下调至9亿左右。直到最近才迎来新的上调,达到15亿左右。

如果票房数字的下降只是暂时的,那么最致命的威胁就是观众可能正在离开影院,观影习惯也在不断被打破。“留影”成为常态,人均观影次数也从2021年的2.3次下降到2.0次(灯塔数据)。而重新培养看电影的习惯,需要反复的积累,绝对不是一部大片就能做到的。

这是一个恶性循环:观影人次下降,最低上映价格上涨,反复停工导致固定成本亏损,影院只能通过提高票价来弥补,但这种“短线淬火”行为带来大约观众进一步流失,观影意愿进一步降低,正如之前《阿凡达2》上映时,引发了一波“高票价争议”,舆论反弹。

与此相应,“敢定档无片”的现象也越来越突出。“片荒”问题早在2020年和2021年就出现了,但到了2022年会更加严重。

2022年上映的电影数量是326部,而2019年到2021年全年上映的电影数量是分别为612、365和697。影片紧缺导致老片“超长待机”,密钥不断延长。

由于疫情、审查等多方面原因,突然撤档、限购成为常态,进一步加剧了片荒,打乱了传统的宣发周期。以往几个月、半年甚至一年的窗口期已经无法重现。年初,《长津湖之水门桥》会提前14天投放春节档,而暑期档会提前10天左右排档。此外,在国庆档的特殊档期中,“礼物”成为优先考虑的第一要素。《长空之王》提前几天在已经定档的情况下撤档,国庆片组突然定档在同一天。《新神榜:杨戬》《想见你》等提前四天预定。相比头部项目的关注度优势,中型项目在公告压缩后受到的影响更大。这给行业带来了“极端宣发”的挑战,呈现出以下趋势:映前宣发周期压缩,导致映后宣发,考验中长期电影制片厂和宣传发行团队的长期营销能力。根据受众的实时口碑,不断调整策略;电影制作方的宣传发行成本降低,更愿意玩轻量化、高转化率的游戏。短视频公示派发已成为行业标准。同时,抖音收购ToB的在线票务平台影拓办,进军电影票业务,或将给毛淘的二分天下带来新的冲击。

内容供给严重不足。一方面,给下游影院带来了直接冲击。“午休”、“看世界杯”等自助的报道不断。据统计,新增影院600余家,同比下降25.3%。同时,预计2022年将有500至700家门店关闭,新增影院数量与关闭门店数量相当。之后,可能会出现一波中小电影制片厂倒闭潮,资源将向头部电影制片厂集中。

根据猫眼研究院《2022中国电影市场数据洞察》的数据,过去一年,46天影院全年开工率不足50%,1/3影院年票房不足百万。2020年以来,年票房3000万以上的影院再次消失。500万以下的影院是票房主力,但今年这些影院的平均上座率也有所下降。2022年,年票房在100万到500万的影院贡献了年票房的一半,这意味着行业根基也动摇了。

另一方面,它也反过来影响上游的生产过程。2022年前三季度财报显示,21家影视上市公司净利润合计约为-8.38亿元,同比下降134.58%。其中,万达电影“领跌”,净利润亏损5.33亿元,同比下降283.47%。转战剧集自救,成为大部分电影公司的选择。

当然,希望并没有完全消失。今年5月1日院线多部大片撤档,只上映了《我是真的讨厌异地恋》等中小档新片。此外,北京、上海等地影院停业,全国影院开工率不足70%。档期近3亿元的最终票房顶住了压力,相当于外界预期的1.5亿元票房的两倍。这一现象表明,观众的观影需求依然存在。

近两年,作为全球最大市场的中国电影市场经受住疫情考验,连续两年蝉联全球票房冠军,足以证明中国电影具有强大的内生韧性。疫情防控措施的优化调整,也意味着过去三年屡屡停业的影院将成为历史,行业将逐步复苏。新的一年,虽然产能下滑等遗留问题依然存在,但不少从业者确实认为,触底反弹的至暗时刻已经过去。

相关推荐

-

奇葩说选手董婧发文自曝遭傅首尔打骂,开播

奇葩说选手董婧发文自曝遭傅首尔打骂,开播前的炒作?网友失望了,选手,董婧,网友,观众,化妆,消息,节目,首尔,收获,类型,傅首尔,董婧,泼妇,遗珠,首尔,上图这位女士是傅首尔,第四季的遗珠选手,董婧发掘并发现了她的闪光点,力荐加入了奇葩说这个综艺节目。傅首尔经常在一辩的位置发言,因为她的辩论方式是“泼妇骂街”类型,金句也是频出她之口,同样收获了不少观众的喜爱。两人在同一个经纪公司,录节目当然也是录同一个节目。董婧就在20号发文自曝了遭傅首尔打骂,原因是董婧先到了...

-

阿Sa:与郑中基隐婚4年,和陈伟霆相恋5年,35岁

阿Sa:与郑中基隐婚4年,和陈伟霆相恋5年,35岁嫁给百亿富商,因为,富商,陈伟霆,网友,事业,郑中基,媒体,阿娇,Twins,音乐,八卦爆料,陈伟霆,郑中基,阿Sa,阿娇,Twins,如果郑中基不是如此“无赖”,或许能和阿Sa成就一段佳话。2017年,阿Sa公布了她与富三代石恒聪的恋情,比起阿Sa与郑中基那段长达4年的“地下情”,这段感情看起来真的很美好。2010年,郑中基和阿Sa举行新闻发布会宣布两人正式分手,结束长达4年的婚姻生活。此消息让很多观众们震撼不...

-

原创噩耗不断!又一喜剧演员离世,输液时突然

原创噩耗不断!又一喜剧演员离世,输液时突然心脏骤停,年仅67岁,伤亡,噩耗,过程,事业,徐贞姬,受伤,文彬,婚姻,外国,上升期,柬埔寨,娱乐圈,徐贞姬,文彬,徐世源,3月20日,注定是娱乐圈不平凡的一天。两颗星离开了我们。首先,国外媒体报道称,演员文彬离去,年仅25岁,第一个发现文斌伤亡的人是他的经纪人。当他赶到文彬家时,发现他已经伤亡或受伤。文彬的遗书,不知为何突然结束了自己的生命。文彬是男子演唱团体Astro的成员。2006年出道,因高大帅气的外形深受粉丝喜...

-

“黑太阳731”导演,有才气却要玩重口,作品

“黑太阳731”导演,有才气却要玩重口,作品让邵逸夫都吃惊,邵氏并,内地,电影,观众,牟敦,影片,才气,纪录片,作品,写实片,八卦爆料,黑太阳731,导演,胡茵梦,邵氏,牟敦芾,侵华战争期间,国外731部队曾在中国犯下了令人发指的暴行,直到战后多年,其厉害全貌才由国外作家森村诚一所著的《恶魔的饱食》作首次揭露。但很多中国观众却是通过当年的一部电影得以知道这段历史,这部片子就是1988年问世的《黑太阳731》。本片曾在内地公映并引起巨大反响,影响力至今仍未完全退散...

-

杨紫恋爱了?现场辟谣直言自己是单身女强人

杨紫恋爱了?现场辟谣直言自己是单身女强人,曾被传与张艺兴恋爱,职场,关系,网友,女强人,单身,节目,杨紫,女性,张艺兴,黄晓明,八卦爆料,单身,节目,杨紫,胡冰卿,黄晓明,六月八日,综艺节目《萌探探探探案》举行新品发布会,节目主持人孙红雷还在现场了解到杨紫“还是你有男朋友”,对此事杨紫回应道“我是单身职场女性”,杨紫仍在台上手舞足蹈并予以否认,不得不承认杨紫对此事还是很认真的。很多网友看到这个视频后都在留言板上留言道:“杨紫在线辟谣,单身职场女性,我们好好工作,...

-

这部侦探网络大电影引人深思,女主角的死并

这部侦探网络大电影引人深思,女主角的死并没有那么简单,因为,校园,王照,电影,网络,死因,囡囡,周新雪,死亡,小时,八卦爆料,徐囡囡,王照,老赵,韩家斌,周新雪,近日一部网络大电影《罪途》也是受到了不少网友们的关注,该电影片长3个小时,分为了三部,每一集的推理过程都是扣人心弦,相比于其他网大来说,这一部绝对是上乘之作了,电影中徐囡囡也是因为意外去世,那么罪途中徐囡囡的死因真相是什么?从电影的刚开始我们就知道了,徐囡囡当年的主要死因并不是因为校园霸凌而被打得脾脏破...

-

草根歌王高保利车祸离世,他的音乐追梦路,让

草根歌王高保利车祸离世,他的音乐追梦路,让人动容,歌王,生活,舞台,车祸,保利,王昆,演出,朋友,星光大道,音乐,八卦爆料,李雨儿,王昆,高保利,张铁军,星光大道,高保利是谁?他被称为“西部歌王”,是位中国男高音歌唱家,世界为数不多的超高音之一。他的声音高亢剔透,他唱的民歌慷锵有力,在无数舞台上感染了千万观众。回望他这一生,高保利能有今天这么耀眼的成就,全离不开他在低谷的坚持和站在他身后的人。01、草根筑梦高保利的出生,可谓贫寒。1976年,高保利出生于山西灵丘...

-

二人转演员董明珠:赵本山女徒弟,一婚放驴小

二人转演员董明珠:赵本山女徒弟,一婚放驴小子于小飞,二婚幸福,舞台,观众,赵本山,徒弟,于小,董明珠,小子,演出,孩子,二人转,八卦爆料,董大伟,董明珠,演员,马老板,于小飞,“新年是新年啊。 年初是一天一天啊。”看到这句话,热闹的语调是不是不由得从嘴边溜走了? 这就是两个人独处的魅力。随着时代的发展,两人的演出越来越淡出大众的视野,但曾经非常受欢迎。当时,人们抛弃了饭菜,没有抛弃两个人去转。而且,这个领域也有自己的“四大名旦”。 今天我们来谈谈其中的董明珠。是...

-

国外第一美女Nana,曼妙身材上突然间满是纹

国外第一美女Nana,曼妙身材上突然间满是纹身,是何原因?,什么,Nana,电影,脚踝,评选,身材,网友,美女,原因,照片,八卦爆料,清州市,Nana,林珍娜,林珍儿,纹身,林珍娜(Nana),本名林珍儿[1](韩语:임진아,英语:Im Jin A),国外女演员、歌手、模特儿。1991年1月14日出生于国外忠清北道清州市,女子组合after school、orange caramel成员。2014年,国外电影评论网站“TC Candler”公布每年评选世界百大美...

-

李亚鹏为女儿办周岁宴,细节暴露与娇妻婚姻

李亚鹏为女儿办周岁宴,细节暴露与娇妻婚姻现状,我们都被骗了,夫妻俩,哈金,细节,女儿,质疑,婚姻,视频,祝福,李亚鹏,争议,八卦爆料,周岁宴,女儿,夏夏,李亚鹏,海哈金喜,李亚鹏争议度越来越大,特别是在锋菲恋世纪牵手后,也让他成为争议话题。不仅被质疑蹭热度,还扒出各种黑料,负债千万的他,居然开着医院与书院,妥妥的富豪,却宁肯被拉失信名单,也不还钱。加上女儿的患病,前后只有海哈金喜着急操持,从最新情况来看,两人婚姻也遭受质疑。似乎并不像夫妻俩展现那般恩爱,像是炒作...

-

毒舌深情霸总vs温柔俊美编剧,十几年的隐忍

毒舌深情霸总vs温柔俊美编剧,十几年的隐忍克制,终成眷属,人间,带着,贺一鸣,的苏,苏裴,感情,新剧,朋友,时候,隐忍,八卦爆料,贺一鸣,贺一鸣小心,苏裴,小鹿,戏剧社,人生这一场马拉松,他们要一起跑完。最近小鹿比较喜欢看这种细腻的成熟的爱情故事,两个人细水长流地在一起,生活或许有些小波折但却没什么大风浪,爱你就是我这辈子最应该做的事儿。◆本期分享:《金童》◆主角:贺一鸣,苏裴自从上次吵架后,贺一鸣和苏裴很久没见过面了,不仅没见过面就连消息都不曾发过一次。可是,...

-

佟丽娅素颜罕曝光,暴露五官致命缺陷?网:美则

佟丽娅素颜罕曝光,暴露五官致命缺陷?网:美则美矣,眼里没内容,眼睛,角色,关系,缺陷,舞台,佟丽娅,观众,淡妆,五官,年纪,八卦爆料,佟丽娅,丫丫,完美关系,江达琳,佟丽娅04年,素有娱乐圈“新疆三美”之一的佟丽娅(丫丫),被称作是三百六十度无死角美女。37岁的年纪已步入人生中年阶段,但人生状态却一路高歌猛进;除了越来越靓丽有女人味之外,事业上更是再攀高峰,登上电视舞台的舞台,首次圆满完成舞台主持人的任务!跨界播音主持的丫丫,没有丢掉演员的主业身份。热度未消的电...

-

即时:王中磊出席华谊兄弟公益基金第200所

即时:王中磊出席华谊兄弟公益基金第200所“零钱电影院”及第7所“同梦幼儿园”落成活动,电影院,振兴,企业,活动,小学,升级,(相关资料图)6月1日,华谊兄弟公益基金来到贵州省黔西市观音洞镇槽坝小学与师生一同欢度儿童节,并在此举办了其所捐建的第200所“零钱电影院”和第7所“同梦幼儿园”的落成活动。华谊兄弟联合创始人、副董事长兼CEO王中磊,毕节市人民政府副市长,民建毕节市工委主委丹彤,民建贵州省委社会服务处处长、一级调研员王兰,民建贵州省委办公室主任毕迅一,黔...

-

五部金城武的经典电影作品,准备接好来自他

五部金城武的经典电影作品,准备接好来自他颜值的暴击,电影,男女,香港,感觉,刘捕头,金城武,来自,故事,作品,金捕头,八卦爆料,电影,刘捕头,金城武,歌妓,金捕头,金城武因为有着超高的颜值和很高的演技,所以是很多人喜欢男明星,其中很多人喜欢金城武,是因为他的一双忧郁的眼神,看着真的给人一种很有味道的感觉。而且他的轮廓分明,沉默时给人一种冷酷,高贵的感觉,微笑时,又如同一个腼腆的孩童。今天就给大家分享一下金城武的经典作品。第二部《十面埋伏》,这部电影讲述的是晚唐时...

-

有种“时尚”叫李溪芮,布鞋明明又脏又丑,却

有种“时尚”叫李溪芮,布鞋明明又脏又丑,却被她穿得贵不可言,演技,布鞋,李溪芮,迪丽热巴,杨幂,鞋子,时尚,气质,单看,穿着,八卦爆料,李溪芮,迪丽热巴,杨幂,女星,祝绪丹,说到李溪芮这位女星之前,不得不提一下的就是杨幂了。杨幂这位女星不仅仅自己是个顶流大明星,同时还是一个眼光极毒的BOSS。只要是被她签下的明星,几乎个个都是五官精致,气质出众的潜力型艺人。比如迪丽热巴,比如祝绪丹,再比如之前签下的李溪芮,可都是人才中的人才哦!而今天我们就主要来说一说李溪芮。李...

-

他曾是台金钟奖“视帝”,如今却生活窘迫,与

他曾是台金钟奖“视帝”,如今却生活窘迫,与小36岁女友已分手,因为,关系,生活,女友,疫情,香港,事业,星爵,工作,女方,八卦爆料,喜翔,娱乐圈,视帝,星爵,金钟奖,整个香港台娱乐圈如今已经彻底进入寒冬时期;很多艺人因为没有了工作导致生活压力增大;64岁的视帝演员喜翔同样因为没有工作,导致如今生活十分窘迫。而在台娱乐圈中说起谁的资历最深,演技最为精湛;即使喜翔不是最佳,但也绝对能够排上名次。喜翔生活窘迫,一天只吃一个面包片疫情之前喜翔的工作繁多,很多导演都邀请他...