怎么补上一年的专项附加扣除,修改个税专项附加扣除的注意点,一文为您梳理

2022年即将到来,前期申报个税小微整理了2023年度个人所得税专项附加扣除信息确认操作指南。 那么,个人所得税专项附加扣除信息发生变化时,该如何处理呢? 修改时应该注意的容易错误的地方是什么? 今天,我要申报整理税金~

路

径

修改和废除个人所得税APP——事务税——专项附加扣除。 找到要修改的填写记录,点击显示进行修改。

修改时必须注意的容易错误的地方

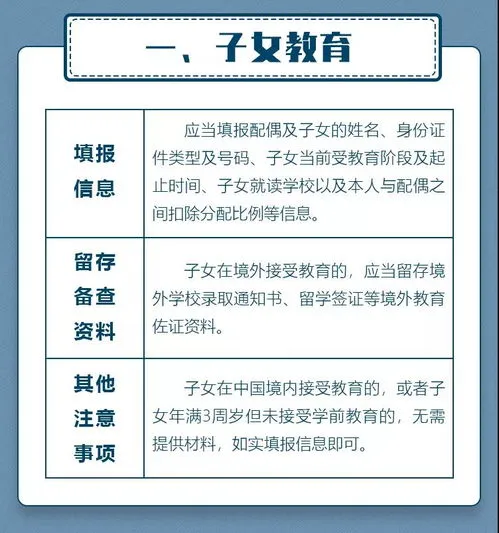

一、子女教育

修改时请注意子女受教育阶段是否发生变化。

1 .子女教育阶段发生变化时,需要增加子女教育专项附加扣除信息。 请勿修改或删除前一阶段的信息。

《国务院关于印发个人所得税专项附加扣除暂行办法的通知》 (国发) 2018 ) 41号)第五条规定:

纳税人子女接受全日制学历教育相关支出,按子女每人每月1000元的标准定额扣除。

学历教育包括义务教育(小学、中学教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育)、大学专科、大学本科、硕士研究生、博士研究生教育。

三周岁至小学入学前学前教育阶段的儿童,依照本条第一款的规定执行。

3 .连续学历(学位)教育,升学衔接期属于子女教育期的,可申报子女教育专项扣除。 例如,孩子7月份高中毕业,9月份上大学,8月份可以享受扣除。 只是连接两个教育阶段的截止时间和开始时间。

4 .子女教育阶段不变的,如小升初(均属于义务教育阶段)、本硕博(均属于高等教育阶段)。 学校信息发生变化时,在原记录中修改“上学”即可,不需要修改“当前教育阶段的开始时间”。

二、继续教育

1 .继续教育类型分为“学历(学位)继续教育”和“职业资格继续教育”,修改时不能修改继续教育类型。 如果出现不同类型的继续教育,请重新添加特殊扣除记录。

扣除标准如下:

)1)纳税人在中国境内接受学历(学位)继续教育支出,学历(学位)教育期间按每月400元定额扣除。 同一学历继续教育的扣除期限不得超过48个月;

)2)纳税人接受技能人员职业资格继续教育,专业技术人员职业资格继续教育支出,在取得相关证书当年按3600元定额扣除。

2 .职业资格继续教育类型分为“技能人员职业资格”和“专业技术人员职业资格”,具体可抵扣证书名称见人力资源和社会保障部公布的《国家职业资格目录》。

三、大病医疗

修改时请注意个人负担金额的填写。

1 .大病医疗专项扣除只有在第二年综合收入报销自行申报时才能享受。

2 .政策规定:一个纳税年度内,纳税人发生的基本医疗保险医疗费用支出,凡医疗保险报销后个人负担(指医疗保险目录范围内自担部分)累计超过15000元的部分,纳税人进行年度报销时,在80000元限额内据实扣除。

具体个人负担额可在手机APP应用商店下载登录国家医疗保险服务平台查询。 国家医疗保险服务平台——首页3354年度费用汇总查询——年度个人自担总额。

3 .纳税人发生的医药费用支出,本人或其配偶方可以选择扣除; 未成年子女发生的医药费用支出可以从父母方扣除。 纳税人及其配偶、未成年子女发生的医药费用支出,可以按照规定分别计算扣除额。

四、住房贷款利息

修改时请注意贷款期限(月份)的填写。

1 .纳税人住房贷款利息扣除期限最长不得超过240个月。

2 .纳税人及其配偶在一个纳税年度内不能同时享受住房贷款利息和住房租金专项附加扣除。

3 .如果已经不符合贷款提前还款或房屋转让等享受抵扣的条件,请及时修改贷款信息。 请在修改时确认“初次偿还日期”是否正确,并修改“贷款期限(月)”。 如2015年1月1日首次还款,贷款期限为360个月,2021年12月31日发生房屋转让,“贷款期限(月)”需由360改为84。

五、住房租金

修改时请核对确保租赁时间起止正确。

六、赡养老人

修改时需注意分摊方式的填写。

1 .纳税人供养60周岁以上父母和子女去世的60周岁以上祖父母、外祖父母的,可以享受税前扣除。

2 .纳税人为独生子女的,按每月2000元的标准定额扣除。 纳税人非独生子女的,应当与兄弟姐妹每月分摊扣除额2000元,人均扣除额每月不得超过1000元。

被扶养人可以平均aa制,也可以约定aa制,被扶养人指定aa制也可以。 或者约定分配的,应当签订书面分配协议,指定优先于约定分配。

具体的分配方法和金额不能在一个纳税年度内变更。 而且扣除标准不按老人人数计算。 例如,父母已经60岁了,但扣除额是每月2000元,而不是每月4000元。

相关推荐

-

加班工资对于用人单位在“妇,用人单位能

加班工资对于用人单位在“妇,用人单位能否与劳动者约定工资中包含加班工资?,工资,约定,支付,公司,计算,支持,法院,案例,前言《劳动合同法》第三十一条规定:“用人单位应当严格执行劳动定额标准,不得强迫或者变相强迫劳动者加班。 用人单位安排加班的,应当按照国家有关规定向劳动者支付加班费。 ’因此,用人单位在劳动合同规定的正常工作时间之外额外安排劳动者工作的,应当向劳动者支付加班工资。 同时,《劳动法》第四十七条规定:“用人单位根据本单位生产经营的特点和经济效益,依法...

-

又甜又齁,嗑到飞起!小糊剧咋成「年度黑马」

又甜又齁,嗑到飞起!小糊剧咋成「年度黑马」?,进行,内心,玛丽苏,年度,援助,骗子,工作,安星,医生,总能,霸总,女主,王雄成,安星医院,老妹儿,文 | 十点电影原创万万没想到,2022年的毒打接近尾声之际。一部“救命”小甜剧竟悄然而至。瞄了眼卡司,老妹儿曾经嗑过的雁归CP,喜迎再就业。表演到位后再来看看剧情,老妹儿不禁皱起眉头。腹黑霸总男神倒追可爱俏医生?!?!?这不就是“平平无奇”的传统霸总+玛丽苏么。但是,纵观古今中外,甭管阳春白雪还是下里巴人。上至《简·...

-

2022个人所得税,国家税务总局关于办理202

2022个人所得税,国家税务总局关于办理2022年度个人所得税综合所得汇算清缴事项的公告,纳税人,办理,汇款,收入,退税,年度,公司,服务,国家税务总局关于办理2022年度个人所得税综合所得汇算清缴事项的公告国家税务总局公告2023年第3号根据个人所得税法及其实施条例、税收征管法及其实施细则等有关规定,现就2022年度个人所得税综合收入汇算清缴(以下简称汇算清缴)有关事项公告如下。一、汇算的主要内容2022年度终了,居民个人(以下简称纳税人)将2022年1月1日至...

-

专项附加扣除是好事吗,合理的避税(中)—

专项附加扣除是好事吗,合理的避税(中)—专项附加扣除,附加,收入,支出,等级,选择,金额,证书,避税,前篇教了每个合伙人如何计算自己的个人所得税。 总体而言,是国家从工作人员收入中扣除工作人员的特定支出。 结果是员工的税前收入。 将税前收入按照税率等级计算个人所得税,最终我们拿到的钱将从税前收入中扣除个人所得税。故而避税的方法则是尽量增加税前的特定支出,减少税前收入适用的税率等级税前支出有专项扣除(五险一金)、专项附加扣除(如出租屋等)、其他扣除)、企业养老金),...

-

工资没到5000要填专项扣除吗,个税中“基

工资没到5000要填专项扣除吗,个税中“基本减除费用”“专项扣除”“专项附加扣除”要清楚,附加,费用,项目,工资,租金,追加,账户,照顾,1 .基本费用削减标准2019年1月1日新的个人所得税法开始实施。 对纳税人2018年10月1日(含)后实际取得的工资收入,减除费用一律按5000元/月执行,全年累计减除费用总额为60000元。2 .特殊扣除项目个人所得税专项扣除是指“三险一金”,即居民按照国家规定范围和标准缴纳的基本养老金、基本医疗保险、失业保险等社会保险和住...

-

专项附加扣除填好还是不填好,个人所得税

专项附加扣除填好还是不填好,个人所得税六项专项扣除填写解读,纳税人,附加,年度,单位,工资,租金,条件,办理,01法律依据《个人所得税专项附加扣除暂行办法》是中华人民共和国财政部、国家税务总局和有关部门起草的办法。适用时间: 2019年1月1日起施行02特殊追加扣除根据《个人所得税专项附加扣除暂行办法》,个人所得税专项附加扣除是个人所得税法规定的1 .子女教育2 .继续教育3 .大病医疗4 .住房贷款利息5 .住房租金6 .赡养老人03使用途径一、日常在公司发放工...

-

孙杨8年禁赛令被撤销丨禁赛期限或会缩减,

孙杨8年禁赛令被撤销丨禁赛期限或会缩减,想翻案仍旧困难重重,孙杨,仲裁,判决,团队,无罪,结果,辩护,禁赛期,证据,行为,八卦爆料,孙杨,孙杨会,孙杨方,瑞士联邦法院,孙杨案,钱江晚报·小时新闻记者 杨渐11月24日凌晨,据新华社报道,孙杨瑞士律师团队通过电子邮件通知孙杨方,他们已收到瑞士联邦最高法院判决结果,其判决结果为撤销国际体育仲裁法庭(CAS)此前涉及孙杨的裁决。那么,“孙杨案”是否因为这项判决就此逆转?孙杨是否会因此免于处罚,未来这一案件会有怎样的走势...

-

房产二次抵押不看征信,什么是二次抵押贷

房产二次抵押不看征信,什么是二次抵押贷款?,贷款,办理,期限,条件,借款人,金额,银行,偿还,您知道吗? 房子可以在购买时贷款。 如果在之后的生活中突然需要资金,可以再次贷款。这就是我们常说的二次抵押贷款。但是,办理次级贷款并不像大家想象的那么简单。 还是需要知道知识点。 不熟悉的话会吃大亏的。 办理二次抵押需要具备哪些条件? 今天的编辑为你整理。办理房屋二次抵押的条件有哪些?1 .首先,我要说明的是,并不是所有银行都可以办理住房次贷业务。 顺利办理住房二次抵押,...

-

调休被骂为什么还不修改,调休是什么时候

调休被骂为什么还不修改,调休是什么时候开始的?为什么大家这么抗拒调休呢?,假期,调整,七天,假日,修改,缩短,七日,中国,将安排2022年中秋节国庆节假期。 据中国政府网报道,今年中秋节从9月10日到12日三天,因身体不适休息。 国庆节从十月一日到七日休息七天,八号、九号按七天的班次上班。 我们似乎还无法避免调动的命运,调动这个词到底是从什么时候开始的呢?这从我们的休假制度开始。 新中国成立以来,我国休假制度多次调整:第一次:新中国成立初期,“星期天单休”星期天的...

-

房屋贷款合同编号图片,免费分享:仪器设备

房屋贷款合同编号图片,免费分享:仪器设备购货合同(编号0255),合同,验收,产品,执行,调试,安装,质量保证,支付,仪器设备购货合同买方(甲方) :卖方(乙) : 大学公司大学学院学院一、合同内容乙方按本合同确定的设备名称、型号和规格、产地、数量及配套内容供货。 详细配置为《仪器设备购置清单》; 乙方按时将货物运到甲方指定地点,负责到达设备的安装和调试,达到正常使用; 乙方负责为甲方培训操作、维护人...

-

近五百家店铺年度票房两亿元!青岛剧本娱乐

近五百家店铺年度票房两亿元!青岛剧本娱乐行业迎来新发展,文化,玩家,娱乐,店面,票房,年度,青岛,行业,剧本,店铺,刘雨辰,票房,青岛,行业,剧本,近五百家店铺年度票房两亿元!青岛剧本娱乐行业迎来新发展 剧本杀大展像电影节近五百家店铺年度票房两亿元,从去年年底至今新增近百家店面,剧本杀连锁巨头前来开疆拓土,青岛剧本娱乐行业迎来新发展4月18日,2023山东·剧本娱乐行业展会在城阳举行。来自全国各地的1500余家剧本娱乐行业展商参会,现场举行了剧本杀新作推介、CO...

-

没有专项附加扣除可以退税吗,个税专项附

没有专项附加扣除可以退税吗,个税专项附加扣除可“晚报补扣、少报退税”,附加,纳税人,工资,部门,退税,公司,条件,领取,《个人所得税专项附加扣除暂行办法》 (以下简称《办法》 )将于明年1月1日起实施,子女、家庭、老人、教育、医疗费全部享受税收抵免。作为纳税人,我该如何处理相关事项? 1月初发工资也能享受政策优惠吗? 昨天,国务院新闻办公室举行例行吹风会,详细解答公众关注的问题。1.6万条征集公众意见记者注意到,10月20日至11月4日,财政部、国家税务总局就《办...

-

怎么退税个人所得税2023,2023年个人所得

怎么退税个人所得税2023,2023年个人所得税年度汇算清缴怎么申报?,年度,纳税人,经营,办理,退税,收入,银行卡,结算,更多税收优惠政策及税务知识,可关注 《小冉税报》 了解~哪些纳税人需要办理汇算清缴?个人雇主所有者、个人独资企业投资者、合伙企业的个人合伙人、承租人经营者个人和其他从事生产经营活动的个人在中国境内取得经营所得,并实施查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关申请《个人所得税经营所得纳税申报表(B表)》。个人雇主业主、个人独资企...

-

专项附加扣除是扣谁的钱,个人所得税综合

专项附加扣除是扣谁的钱,个人所得税综合所得专项附加扣除内容浅述,附加,结算,费用,年度,租金,工资,缴纳,计算,个人所得税的综合收入,听起来很专业。 白字是指,你的工资所得、劳务所得、稿酬所得,必须每年集中结算一次。 是退税还是追缴,要彻底整理。收入请好好理解。 扣除项目的内容很多。 一是每年定额扣除60000元(5000*12个月)的生活费,二是三险一金)养老保险、失业保险、医疗保险和住房公积金,扣除多少钱都可以减。 三是专项附加扣除。 这个请好好说话。 主要包...

-

2022全国商场销售额,2022年度客流报告:全

2022全国商场销售额,2022年度客流报告:全国商场同比跌2%,哈尔滨爆冷夺第一,购物中心,商场,疫情,数据,项目,市场,波动,北京,跃动的客流曲线,复活的风向标。 该系列探索各线路城市购物中心客运图谱,揭示“客数王”之“旺场”秘密,为行业决策提供参考。 这篇文章是2022年度全国购物中心客流回顾展望丨熊舒苗主编丨付庆荣制图丨胡雨晴熊舒苗古话说,大流行不过三次。 “春节假期期间,疫情没有出现明显反弹,在整个疫情过程中,没有发现新的变异毒株,我国本轮疫情已经接近尾...

-

这首歌被陈奕迅退稿五次,最后Eason亲自修

这首歌被陈奕迅退稿五次,最后Eason亲自修改,歌名美的惊心动魄,首歌,陈奕迅,声音,磁性,美的,Eason,旋律,歌名,背景,退稿,八卦爆料,陈奕迅,Eason,旋律,哲理性,无条件,陈奕迅年岁渐长,歌也愈发充满哲理性。让我想起陈奕迅《无条件》,“因世上的至爱,是不计条件,谁又可清楚看见”,他也曾告诉我们,不要人云亦云,谣言止于智者。这是当年陈奕迅睽违两年的粤语单曲《无条件》,由EricKwok作曲,袁两半填词,贯彻“E式情歌”风格,透过感人的旋律传达Easo...